○九戸村税条例等施行規則

平成27年4月1日

規則第5号

九戸村税条例施行規則(昭和47年九戸村規則第8号)の全部を次のように改正する。

第1章 総則

第1節 通則

(趣旨)

第1条 この規則は、九戸村税条例(昭和31年九戸村条例第1号。以下「税条例」という。)及び九戸村国民健康保険税条例(平成31年九戸村条例第2号。以下「国保税条例」という。)の実施のための手続その他、その施行について必要な事項を定めるものとする。

(徴税吏員の委任)

第2条 村の職員のうち税務事務に従事する職員を条例第2条第1号の徴税吏員とし、その職務は、次の各号に掲げるものとする。

(1) 村税及び後期高齢者医療保険料の賦課徴収に関する調査のため質問し、又は検査を行うこと。

(2) 村税及び後期高齢者医療保険料に係る滞納処分のため財産の差押を行うこと。

(3) 前2号に掲げるもののほか、法令の規定により徴税吏員の職務とされている事務を行うこと。

2 村税に関する犯則事件について質問、検査、領置、臨検、捜索、差押及び告発等の犯則取締を行う徴税吏員は、前項の徴税吏員のうちから村長が指定する。

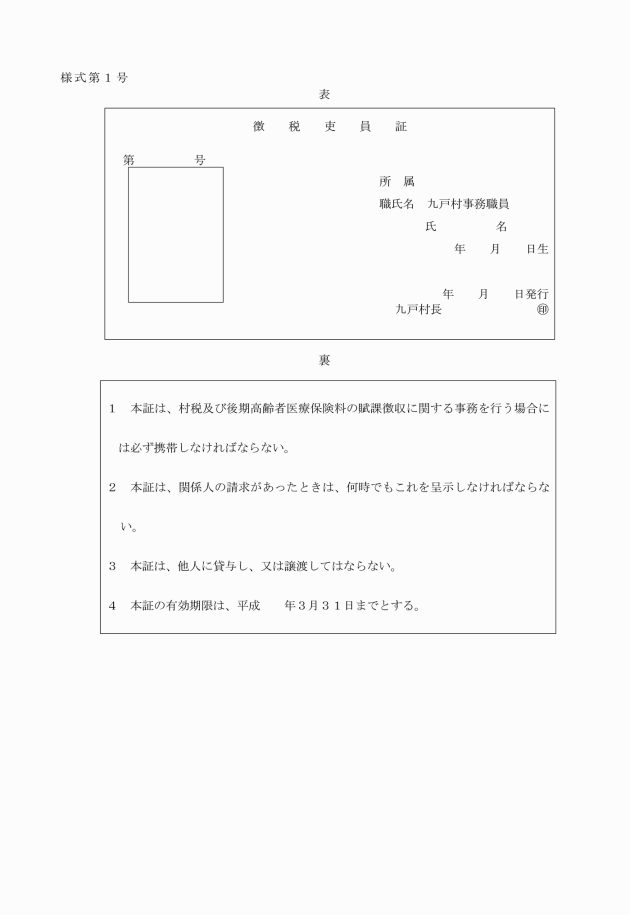

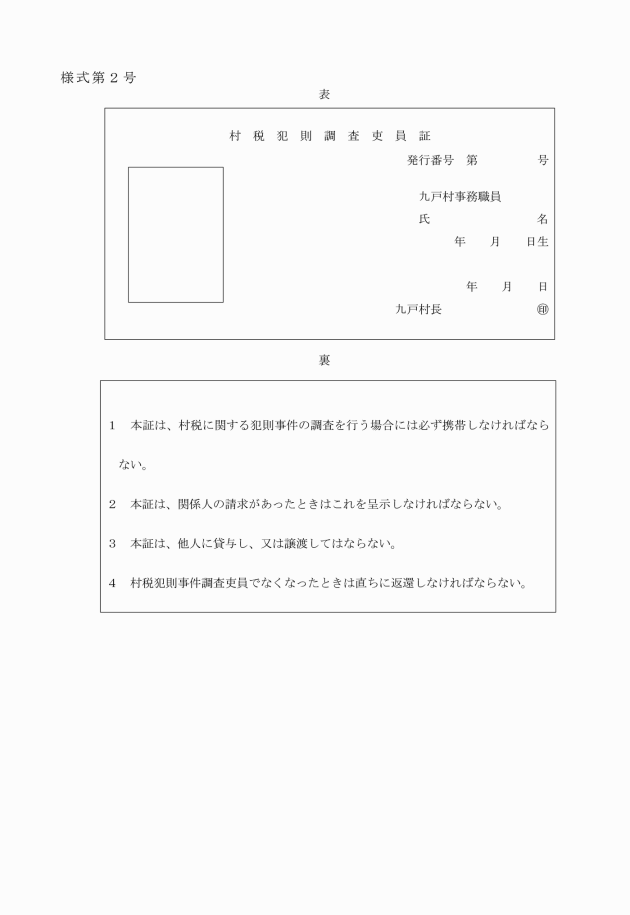

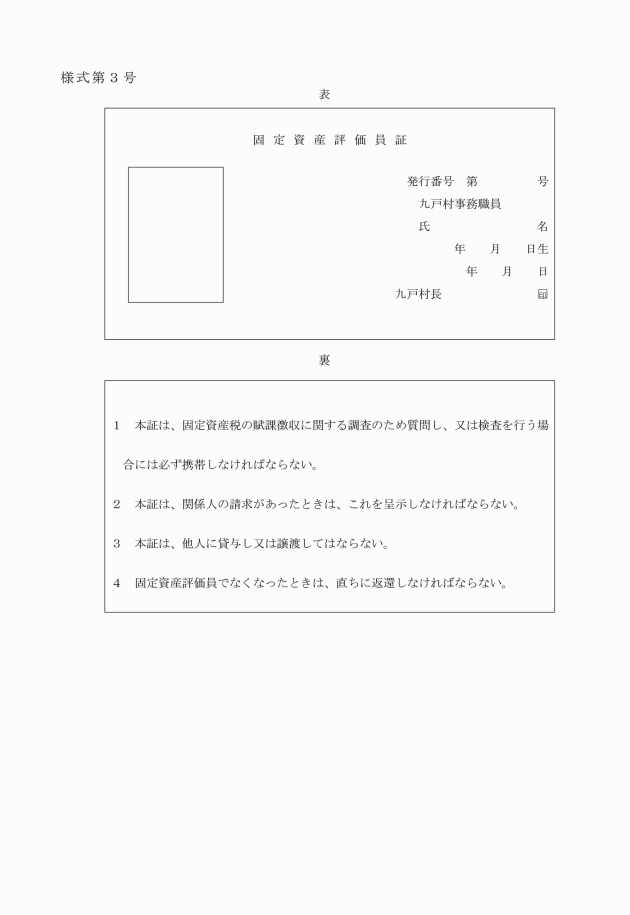

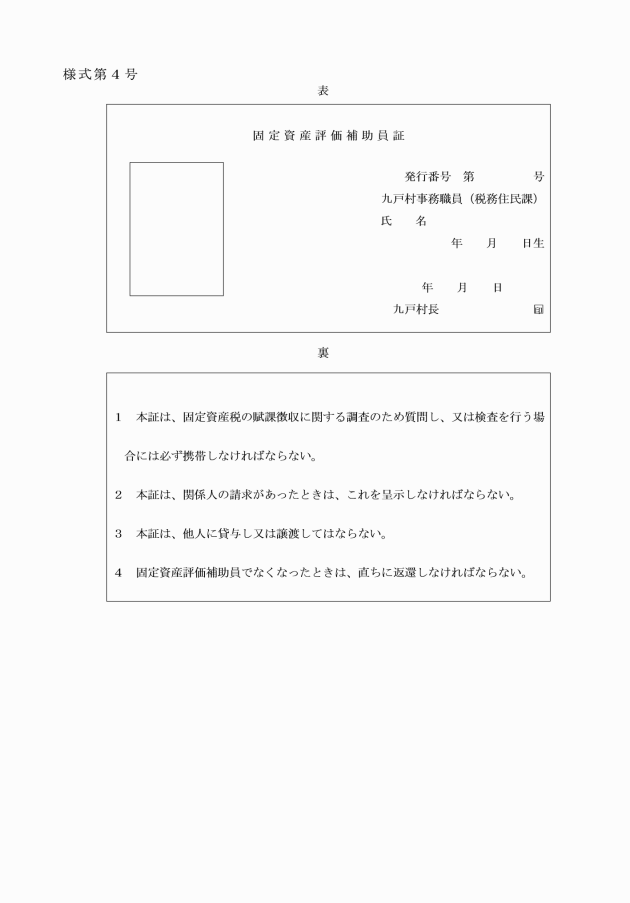

(徴税吏員等の証票の様式)

第3条 前条に規定する徴税吏員、地方税法(昭和25年法律第226号。以下「法」という。)第353条第3項に規定する固定資産評価員及び固定資産評価補助員の身分を証明する証票は、次に掲げるところによる。

証票の名称 | |

徴税吏員証 | 第1号 |

村税犯則事件調査吏員証 | 第2号 |

固定資産評価員証 | 第3号 |

固定資産評価補助員証 | 第4号 |

2 前項に規定により電子情報処理組織を使用して行わせることができる申告等の手続きに関し必要な事項は、村長が別に定める。

第2節 賦課徴収

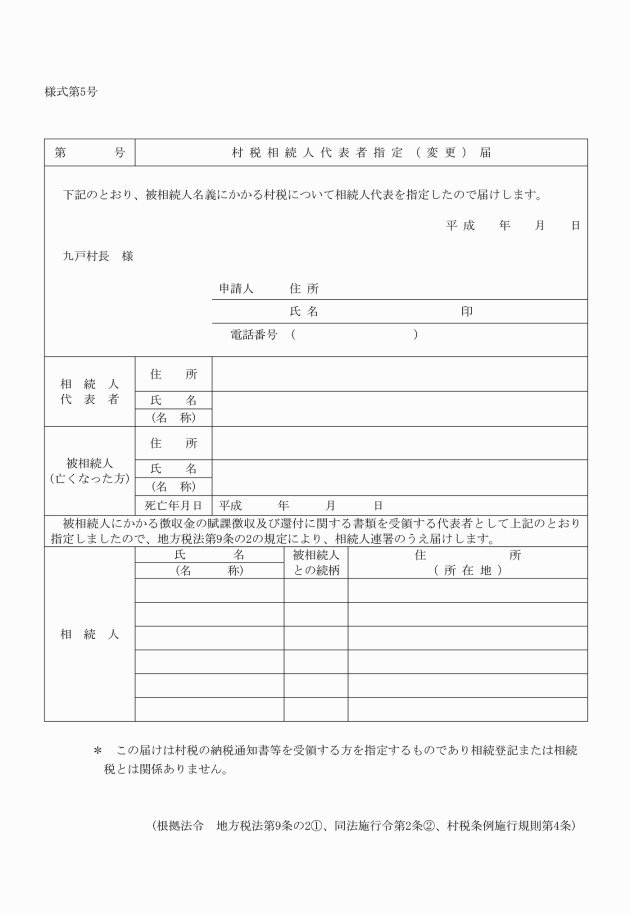

(相続人の代表者の届出)

第4条 法第9条の2第1項後段の規定により指定をした相続人の届出は、相続人代表者指定(変更)届出書によりしなければならない。届出をした相続人の代表者を変更するときもまた同様とする。

(繰上徴収)

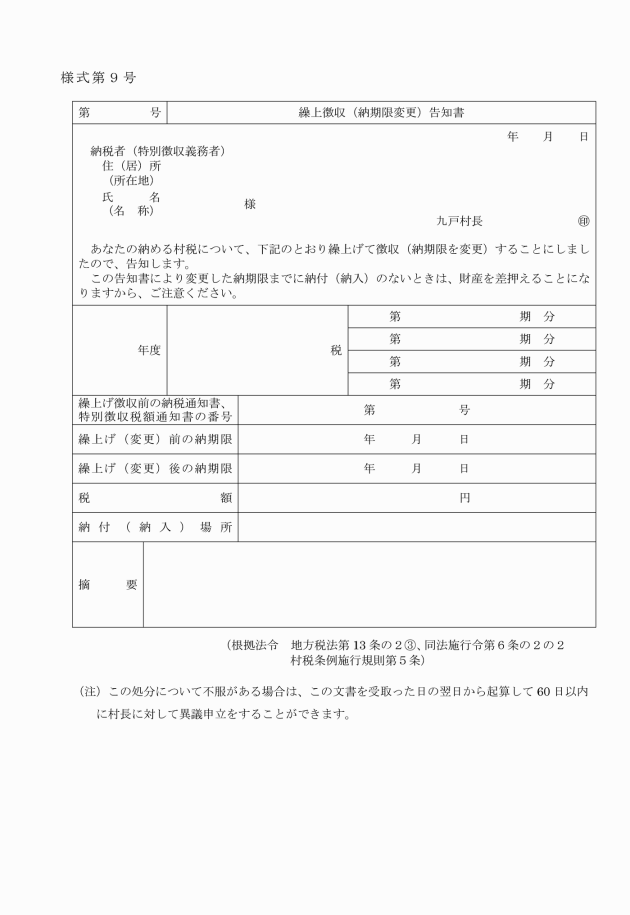

第5条 法第13条の2第3項の規定による繰上徴収の告知は、法第13条の規定による納付又は納入の告知の文書にその旨を付記して行うものとする。ただし、すでに納付納入の告知をしている場合及び納付又は納入の告示をすることを要しない場合には繰上徴収(納期限変更)告知書により行うものとする。

(徴収猶予の申請等)

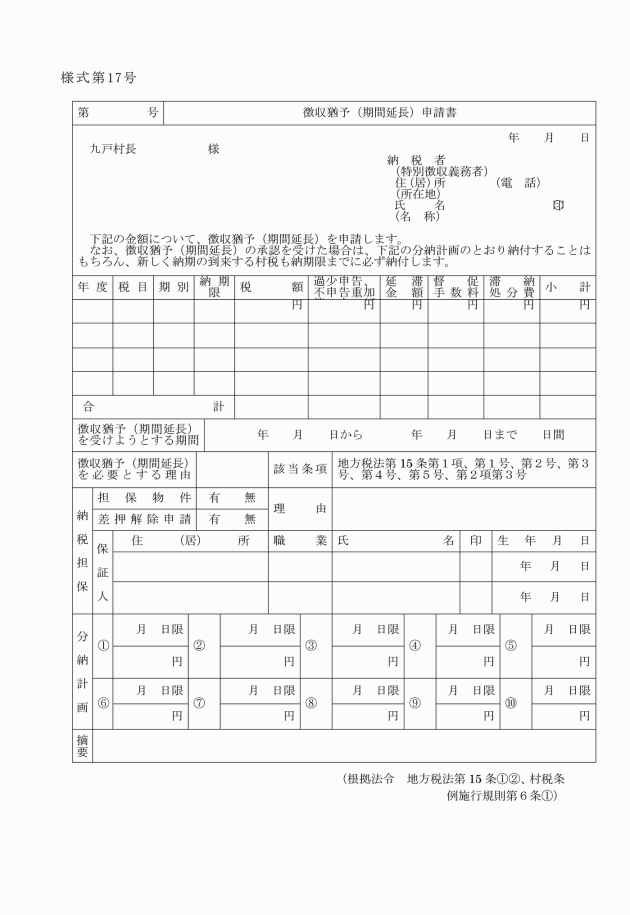

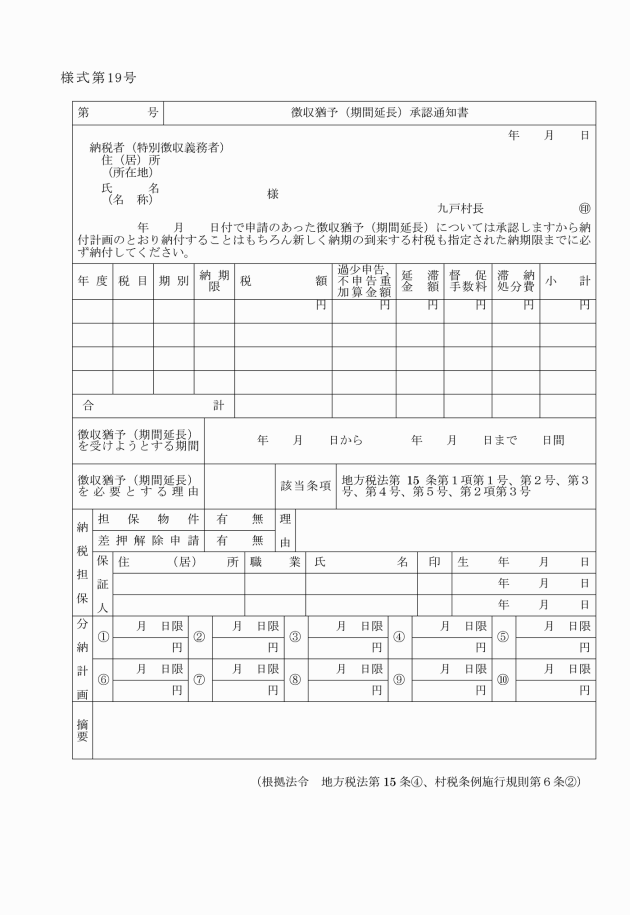

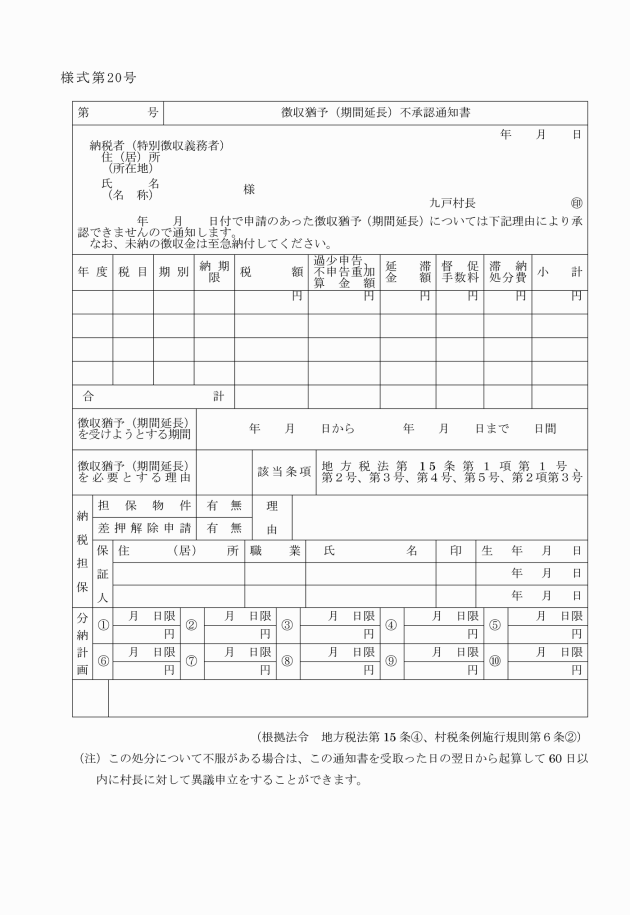

第6条 法第15条第1項又は第2項の規定により徴収猶予を受けようとする者は、徴収猶予(期間延長)申請書を村長に提出しなければならない。同条第3項の規定により徴収猶予の期間の延長を受けようとする者についてもまた同様とする。

2 村長は、前項の申請に対する決定をしたときは、徴収猶予(期間延長)承認通知書又は徴収猶予(期間延長)不承認通知書により申請者に通知しなければならない。

(徴収猶予した徴収金又は保全差押にかかる差押財産の解除の申請書等)

第7条 法第15条の2第2項の規定により財産の差押の解除を受けようとする者は、徴収猶予にかかる差押財産解除申請書を村長に提出しなければならない。

2 法第16条の4第4項第1号の規定により差押財産の解除を受けようとする者は、保全差押財産の解除請求書を村長に提出しなければならない。

(換価猶予の申請等)

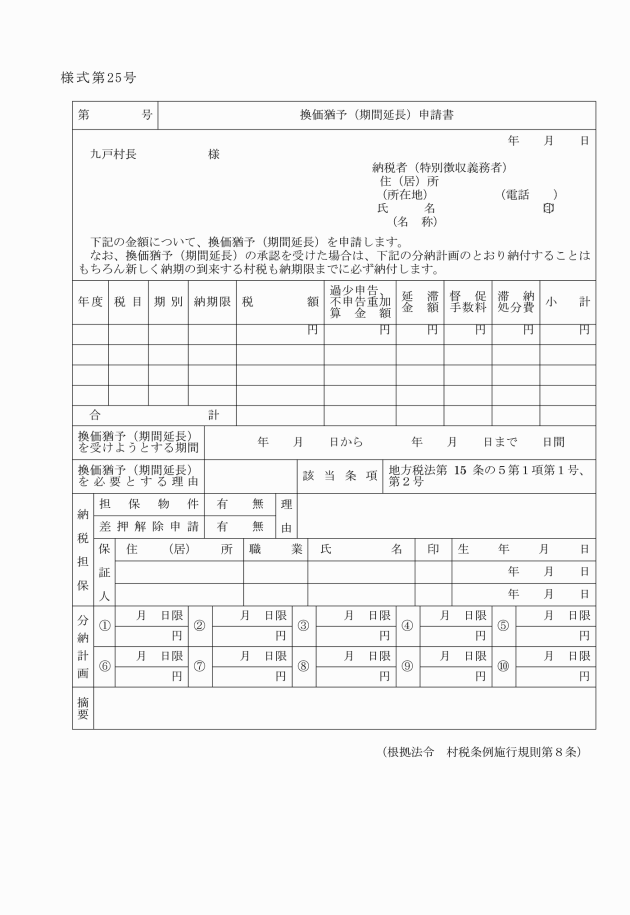

第8条 法第15条の5第1項の換価の猶予を受けようとする者は、換価猶予(期間延長)申請書を村長に提出しなければならない。同条第3項の規定により換価猶予の期間の延長を受けようとする者についてもまた同様とする。

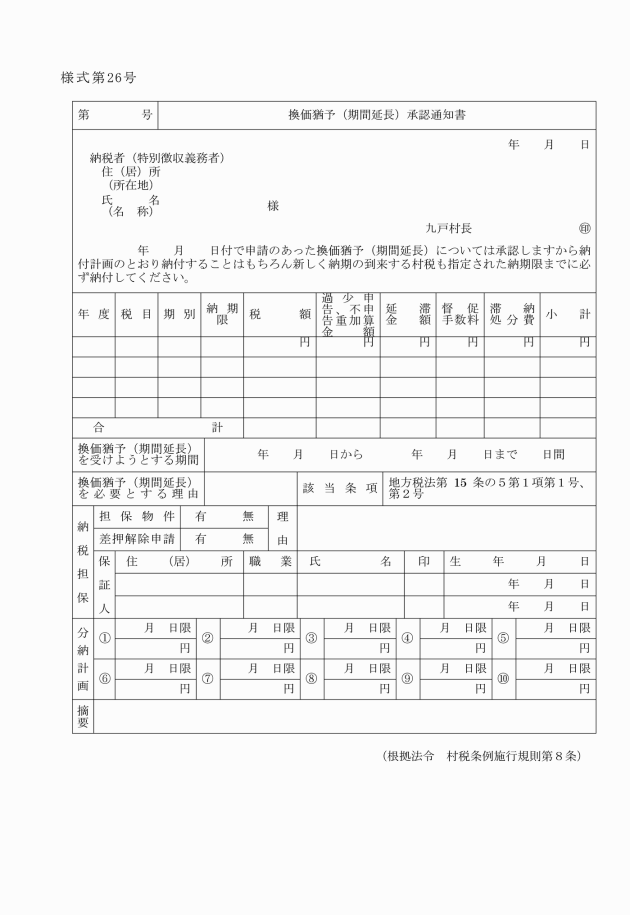

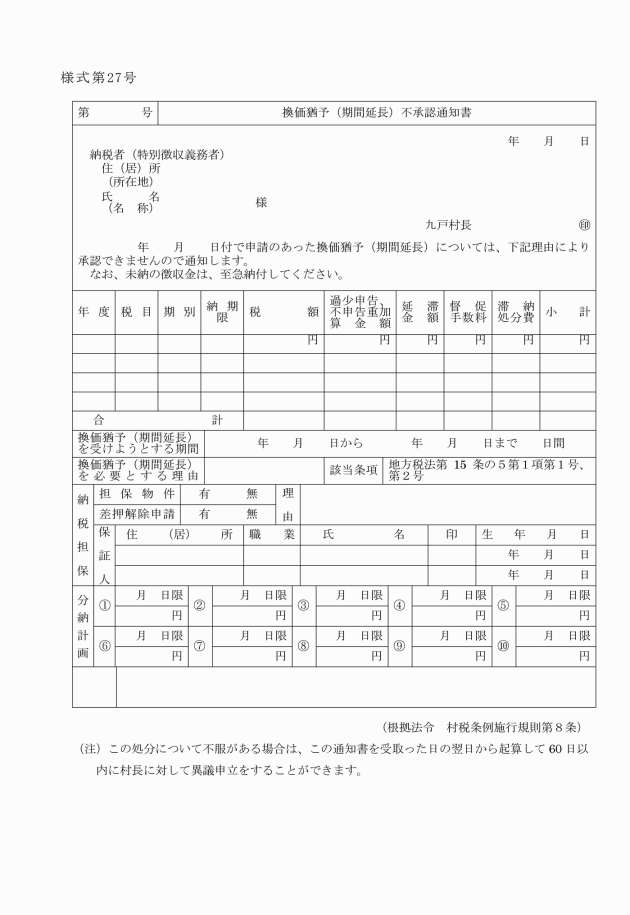

2 村長は前項の申請に対する決定をしたときは、換価猶予(期間延長)承認通知書又は換価猶予(期間延長)不承認通知書により申請者に通知しなければならない。

(徴収猶予及び換価猶予の取消)

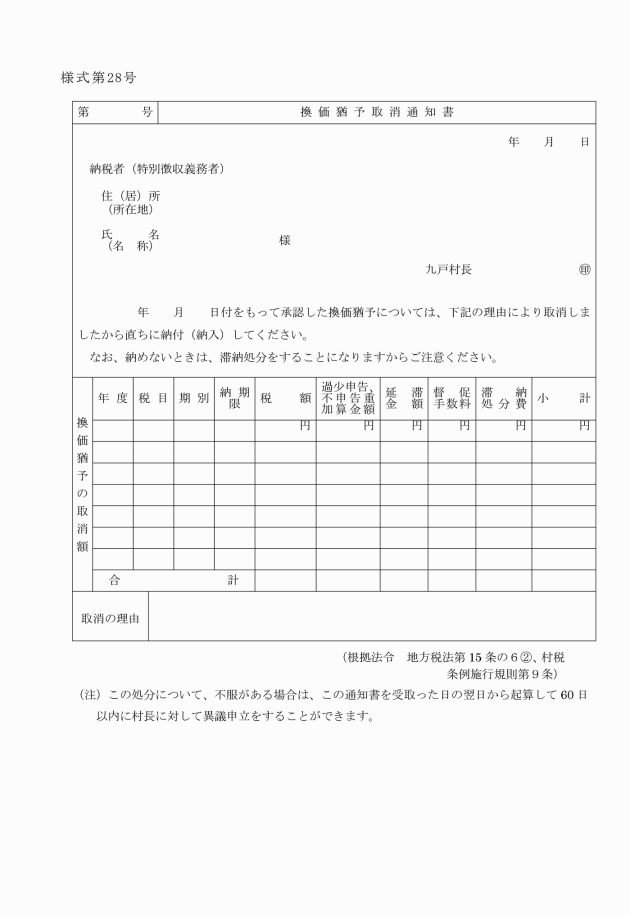

第9条 村長は法第15条の4又は第15条の6の規定によりその猶予を取消したときは、徴収猶予取消通知書又は換価猶予取消通知書により納税者又は特別徴収義務者に通知しなければならない。

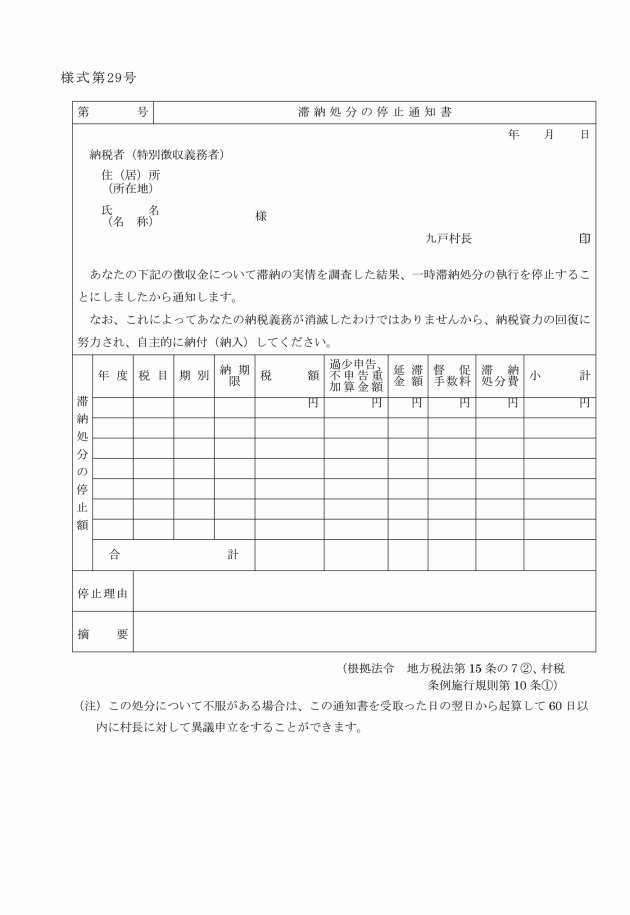

(滞納処分の停止の通知等)

第10条 村長は、法第15条の7第1項の規定により滞納処分の停止をしたときは、滞納処分の停止通知書により滞納者に通知しなければならない。

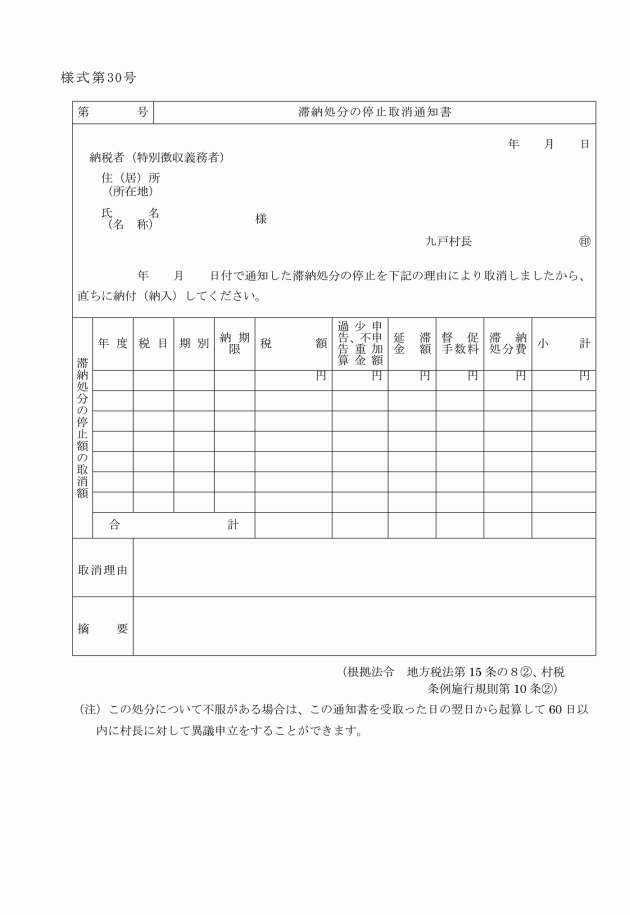

2 村長は、前項の規定により滞納処分の執行の停止をしたものについて法第15条の8第1項の規定によりその執行の停止の取消しをしたときは、滞納処分の停止取消通知書により滞納者に通知しなければならない。

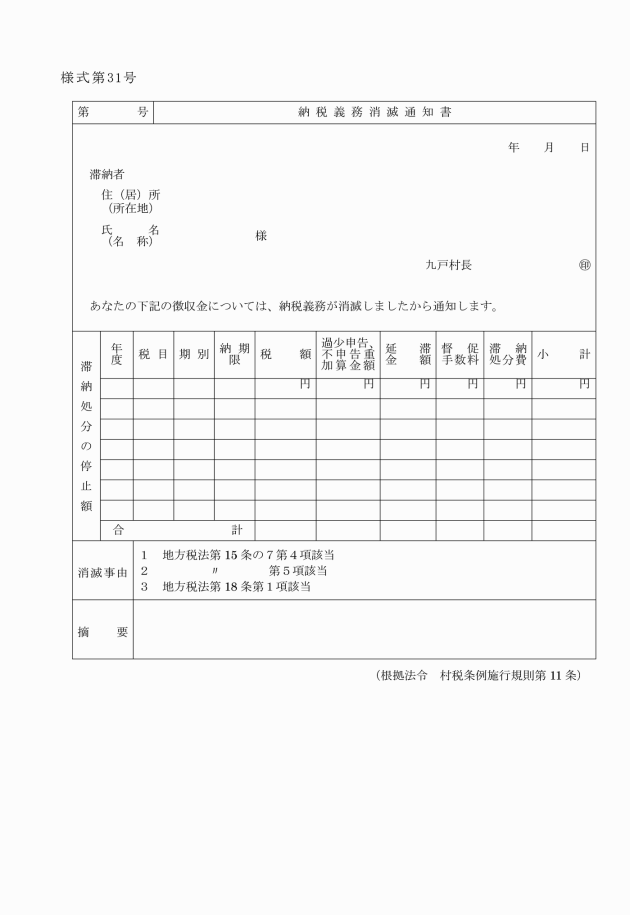

(納税義務消滅の通知)

第11条 村長は、徴収金について次の各号のいずれかに該当する場合は、納税義務消滅通知書により滞納者に通知しなければならない。

(1) 法第15条の7第4項の規定により徴収金を納付し若しくは納入する義務が消滅した場合

(2) 法第15条の7第5項の規定により徴収金を納付し、若しくは納入する義務を消滅させた場合

(3) 法第18条第1項の規定により徴収金を納付し、若しくは納入する義務が時効により消滅した場合

(延滞金の免除)

第13条 法第15条の9第2項の規定により延滞金の免除を受けようとする者は、延滞金免除申請書を村長に提出しなければならない。

2 村長は前項の申請に対する決定をしたときは、延滞金免除(不承認)通知書により当該申請者に通知しなければならない。

(納期限後に納付又は納入する村税にかかる延滞金の減免)

第14条 法第3章及び第4章に規定する延滞金を減免できる場合は、次の各号に掲げるとおりとする。

(1) 災害等に遭遇し事情やむを得ないと認めるとき。

(2) 解散した法人又は破産の宣告を受けたもので、事情やむを得ないと認めるとき。

(3) 納税者又は特別徴収義務者が死亡し、又は法令の規定によって身体を拘束される等により納税することができない事情があるとき。

(4) 前各号に掲げるものの外、真に事情やむを得ないと認めるとき。

2 前項の規定により村税にかかる延滞金の減免を受けようとする者は、延滞金減免申請書を村長に提出しなければならない。

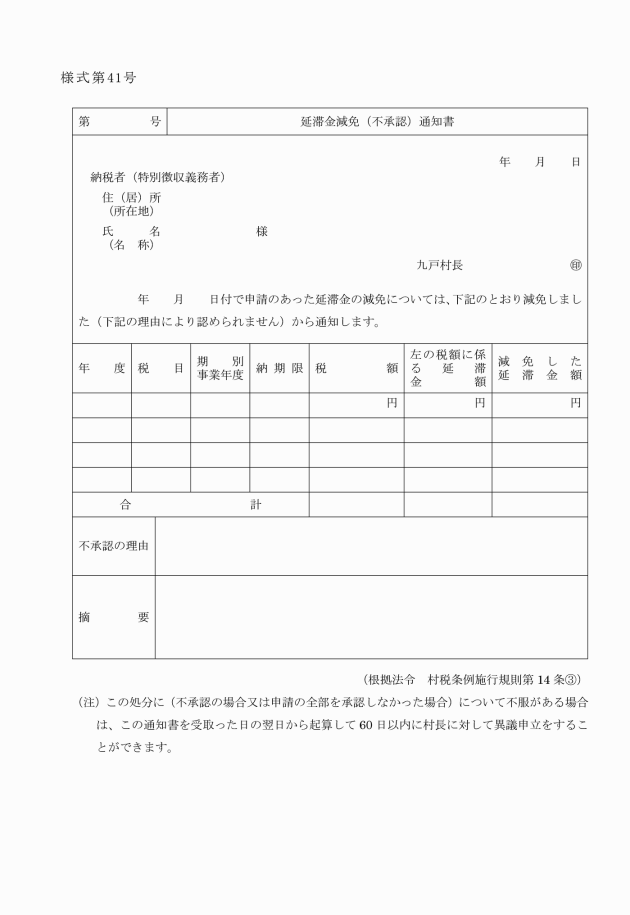

3 村長は、前項の申請に対する決定をしたときは、延滞金減免(不承認)通知書により申請者に通知しなければならない。

(納付又は納入の委託にかかる有価証券の種類)

第15条 法第16条の2第1項に規定する有価証券は、次の各号に掲げるもので、その証券の券面金額が納付又は納入の委託の目的である徴収金の金額の合計額をこえないものとする。ただし、そのこえることを徴税吏員が認めたものについてはこの限りでない。

(1) 法第16条の2第3項の規定に基づいて、徴税吏員が再委託をする金融機関(以下「再委託銀行」という。)及び再委託銀行が加入している手形交換所に加入している他の銀行(手形交換所に準ずる制度を利用している再委託銀行と交換決済をしうる金融機関を含む。以下「所在地の銀行」という。)を支払人とし、再委託銀行の名称(店舗名を含む。)を記載した次のいずれかに該当する特定線引小切手

ア 振出人が納付又は納入の委託をする者であるときは、村長を受取人とする記名式のもの

イ 振出人が納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が村長に取立てのための裏書をしたもの

(2) 支払場所を所在地の銀行とする次のいずれかに該当する約束手形又は為替手形

ア 約束手形及び為替手形(振出人が支払人となっているものに限る。)の振出人が納付又は納入の委託をするものであるときは、村長を受取人とし、かつ、指図禁止の文言の記載のあるもの

イ 約束手形にあっては、振出人、為替手形(引受けのあるものに限る。)にあっては支払人が納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が村長に取立てのための裏書をしたもの

(3) 再委託銀行を通じて取立てることができ、支払人又は支払場所を所在地の銀行以外の銀行とする前各号の要件を満たす小切手、約束手形又は為替手形

(保全担保の提供命令等)

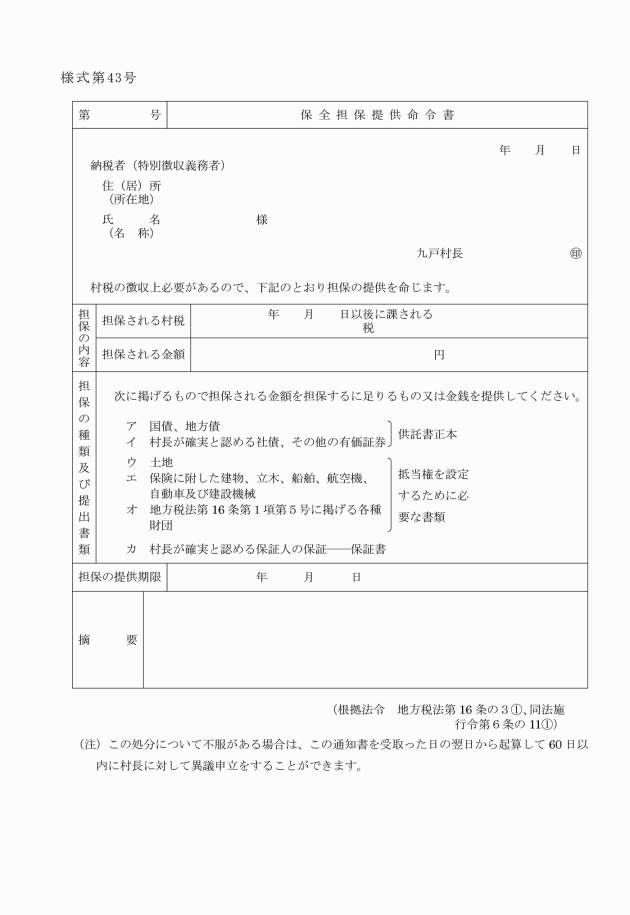

第16条 村長は、法第16条の3第1項の規定により特別徴収義務者に対し担保の提供を命じようとするときは、保全担保提供命令書によりしなければならない。

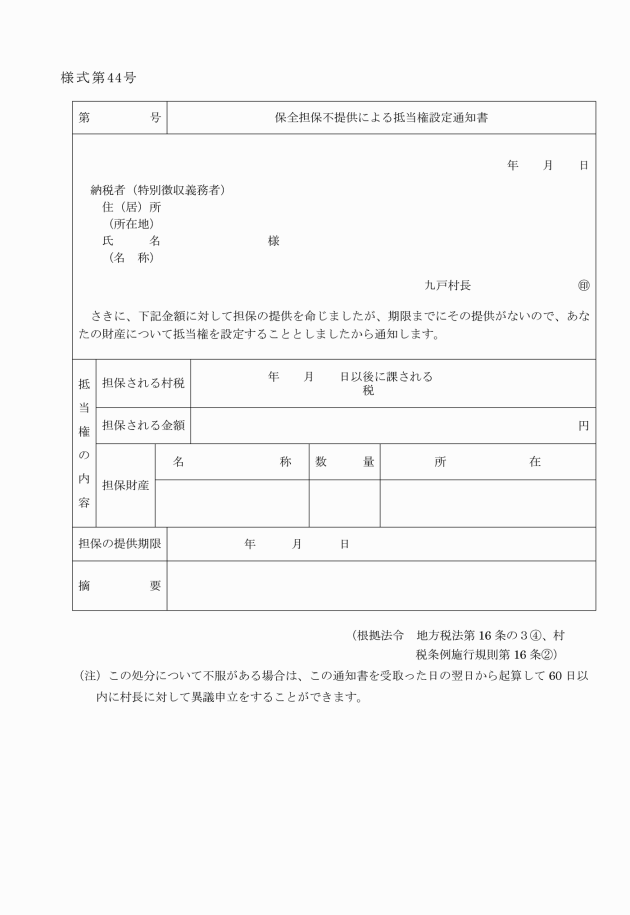

2 村長は、法第16条の3第4項の規定により抵当権を設定しようとするときは、保全担保不提供による抵当権設定通知書により特別徴収義務者に通知しなければならない。

3 村長は、法第16条の3第7項又は第8項の規定により担保を解除したときは、保全担保解除通知書により特別徴収義務者に通知しなければならない。

(保全差押)

第17条 村長は、法第16条の4第1項の規定により保全差押をするときは、保全差押金額決定通知書により納付又は納入の義務があると認められる者に通知しなければならない。

2 地方税法施行令(昭和25年政令第245号。以下「政令」という。)第6条の12第5項の規定により担保として提供した金銭をもって徴収金の納付又は納入に充てようとする者は、保全差押金額の担保にかかる金銭の充当申請書を村長に提出しなければならない。

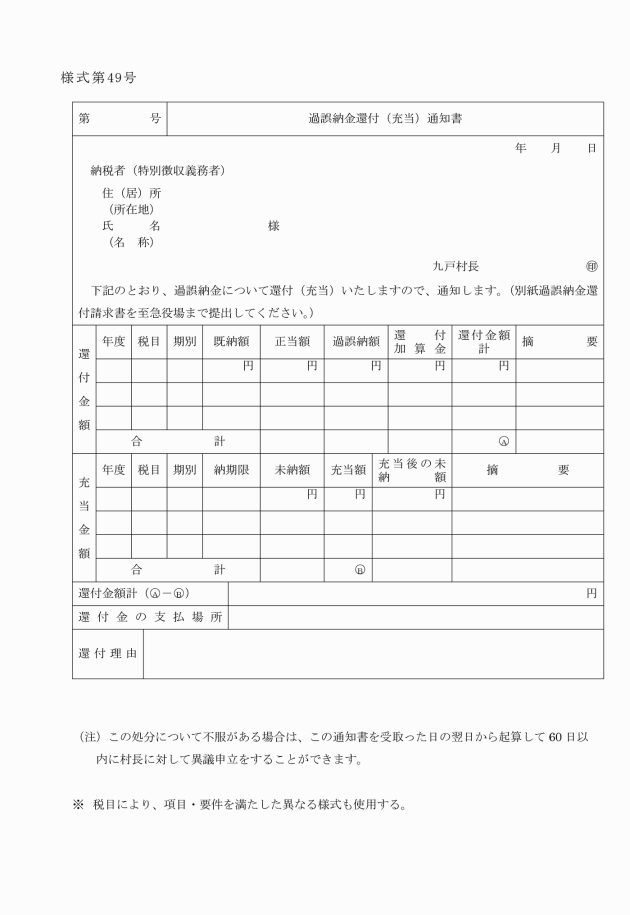

(過誤納にかかる徴収金の還付通知等)

第18条 村長は、納税者又は特別徴収義務者の過誤納にかかる徴収金又は法第321条の8第6項及び第321条の11第5項に規定する還付金を還付又は充当するときは、過誤納金還付(充当)通知書により納税者又は特別徴収義務者に通知しなければならない。

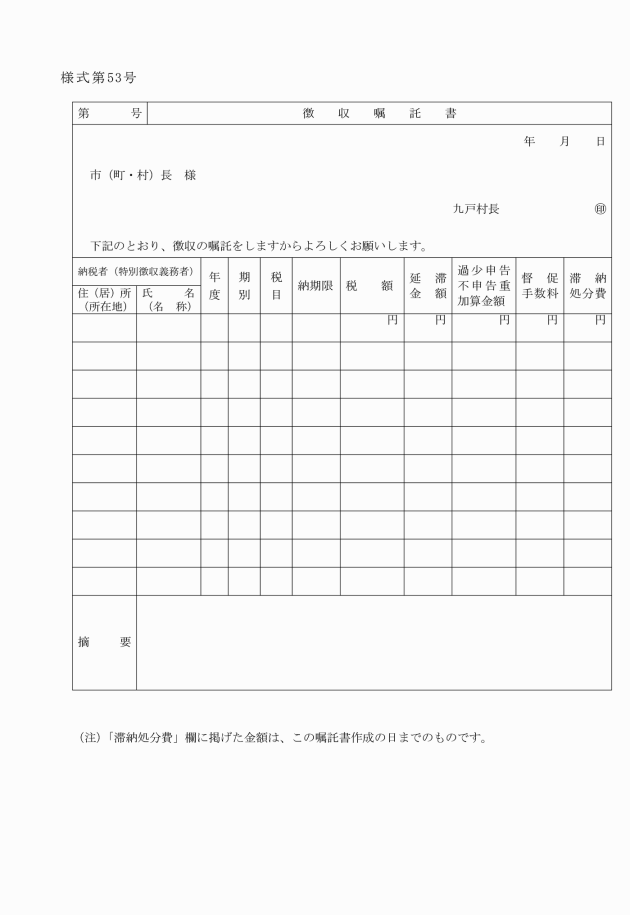

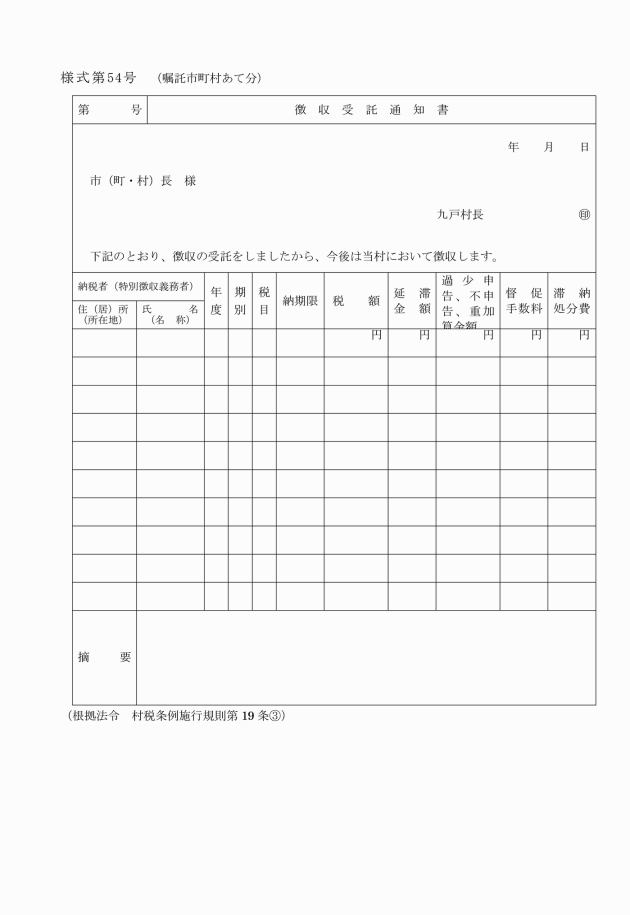

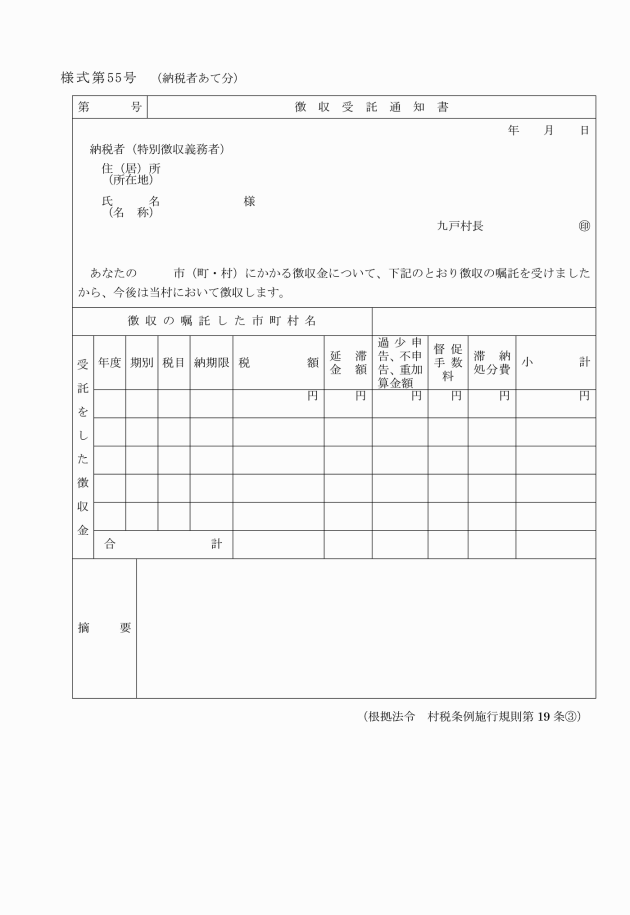

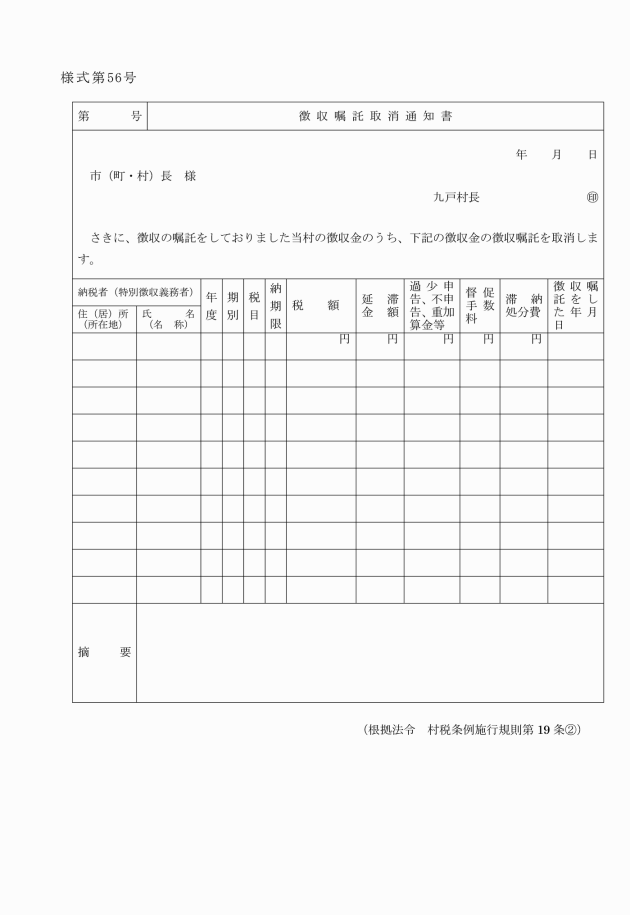

(徴収の嘱託及び徴収の受託)

第19条 村長は、法第20条の4第1項の規定により徴収の嘱託をするときは、他の市町村に徴収嘱託書を送付しなければならない。

2 村長は、前項の徴収の嘱託を取消す必要が生じたときは、徴収嘱託取消通知書を当該他の市町村に送付しなければならない。

3 村長は、法第20条の4第1項の規定により他の市町村から徴収の嘱託を受けたときは、徴収受託通知書により徴収の嘱託にかかる徴収金を納付し又は納入すべき者に通知しなければならない。

4 村長は、前項の徴収の嘱託を受けた徴収金を徴収したときは、受託徴収金の送金通知書により、また当該徴収金の徴収が不能であることが判明したときは、受託徴収金の徴収不能通知書により当該他の市町村に通知しなければならない。

(第三者の代位の手続)

第20条 徴収金を納付し、又は納入した第三者は、法第20条の6第2項の規定により村に代位しようとする場合には、第三者納付(納入)にかかる同意書又は第三者納付(納入)にかかる理由書をその徴収金の納付又は納入の日の翌日までに村長に提出しなければならない。

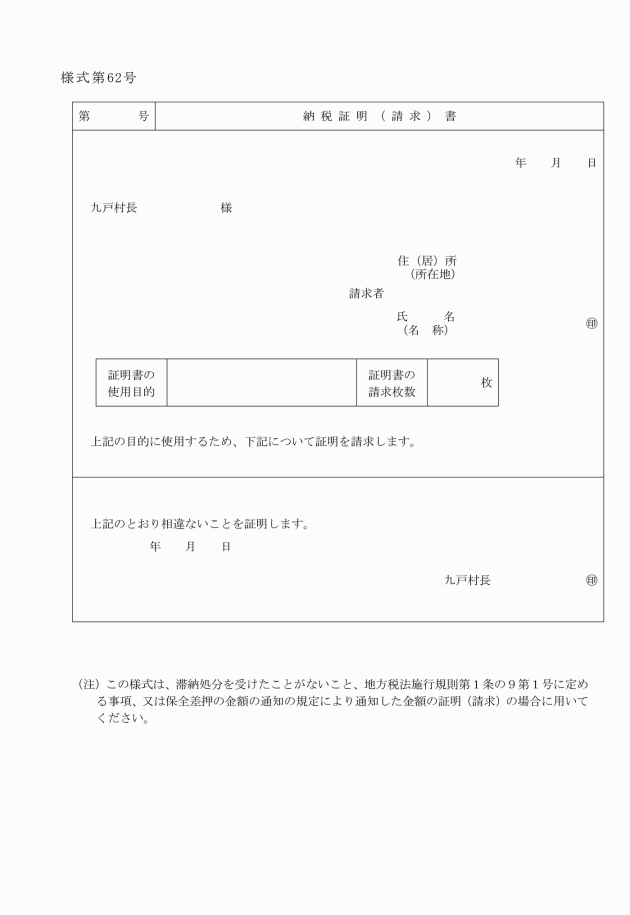

(納税証明書交付の請求及び枚数計算)

第21条 法第20条の10第1項の証明書の交付を受けようとする者は、納税証明(請求)書を村長に提出しなければならない。

2 条例第19条の3第2項に規定する納税証明書は、税目それぞれについて政令第6条の21第1項第1号及び第2号に掲げる事項並びに同項第3号及び第4号に掲げる事項ごとに1枚の証明書であるものとし、なおその証明書が2以上の年度にかかる徴収金に関するものであるときは、証明を受けようとする事項が未納の税額にかかる場合を除き、その年度の数に相当する枚数の証明書であるものとして計算するものとする。

(徴収金等の取扱い)

第22条 徴収金及び過料に関する取扱手続で条例又はこの規則に定めのないものは、九戸村財務規則(昭和39年九戸村規則第7号)の定めるところによる。

(賦課徴収に関する文書の様式)

第23条 村税の賦課徴収に関する文書(法第1章総則にかかる文書(犯則事件にかかる文書を除く。)に限る。)の様式は、次に掲げるものとする。

文書の名称 | |

村税相続人代表者指定(変更)届出書 | 第5号 |

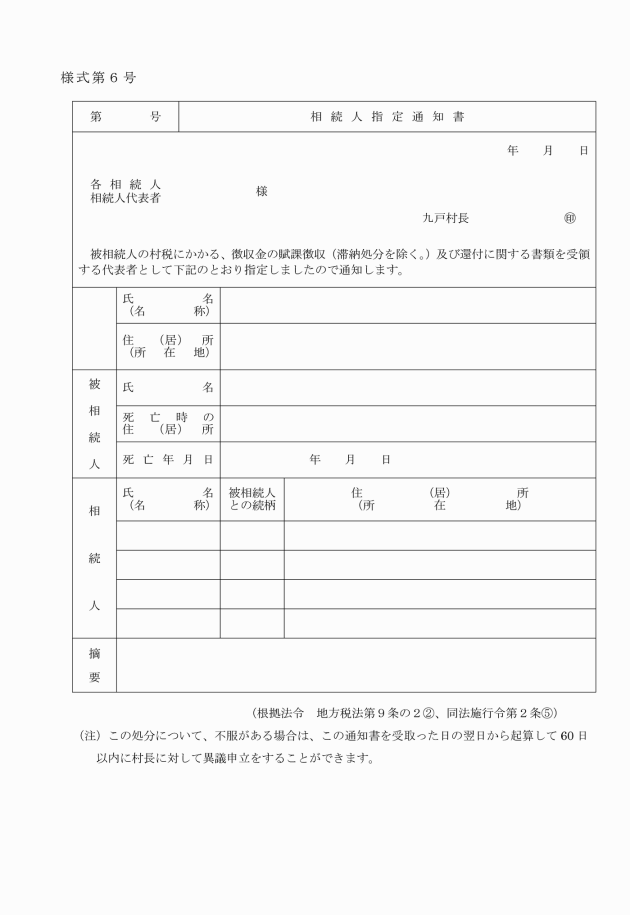

相続人指定通知書 | 第6号 |

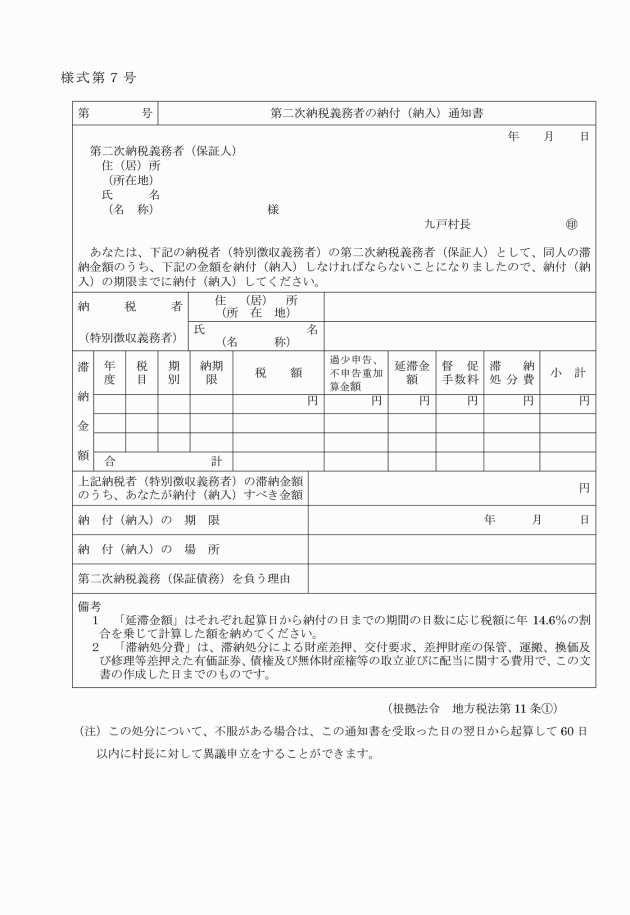

第二次納税義務者の納付(納入)通知書 | 第7号 |

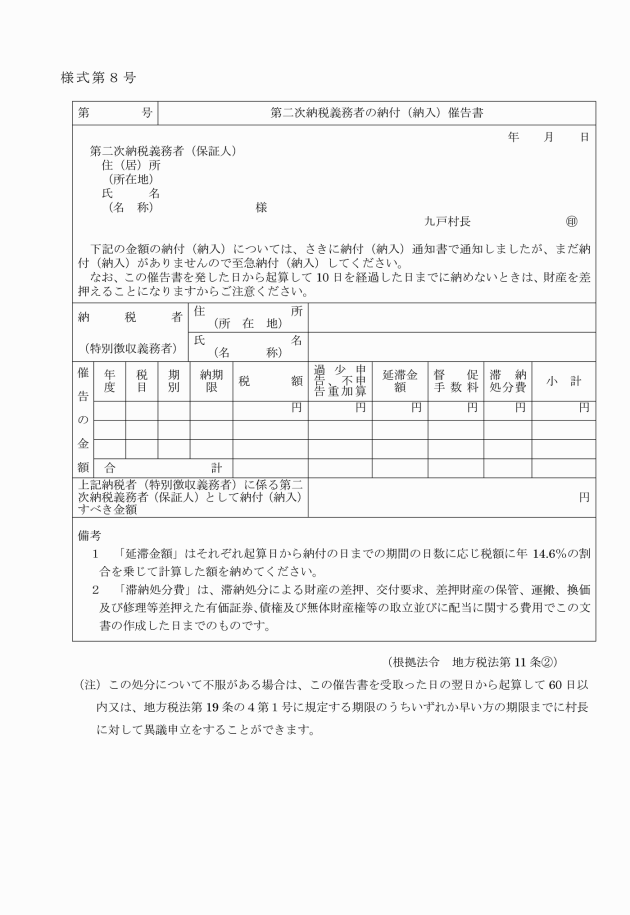

第二次納税義務者の納付(納入)催告書 | 第8号 |

繰上徴収(納期限変更)告知書 | 第9号 |

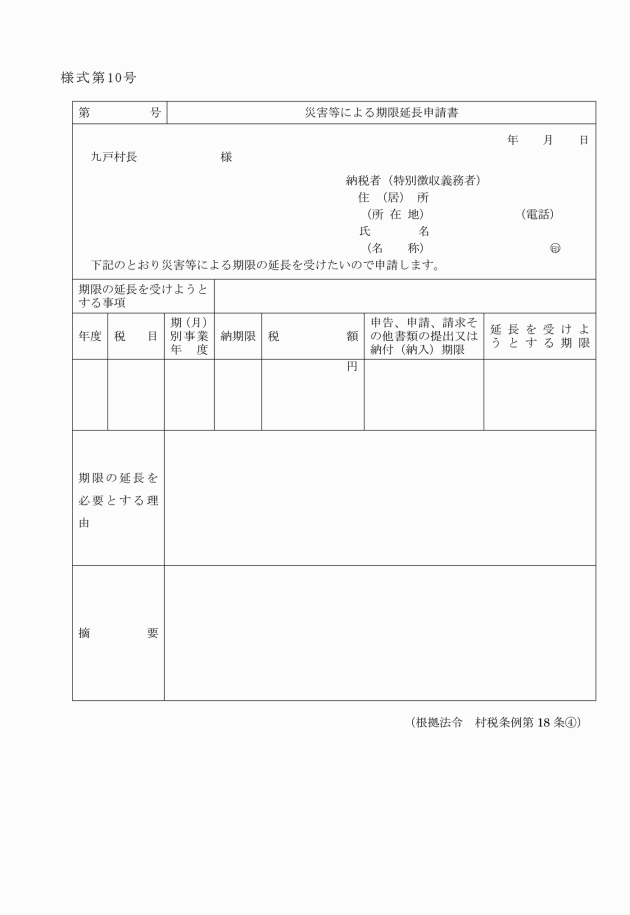

災害等による期限延長申請書 | 第10号 |

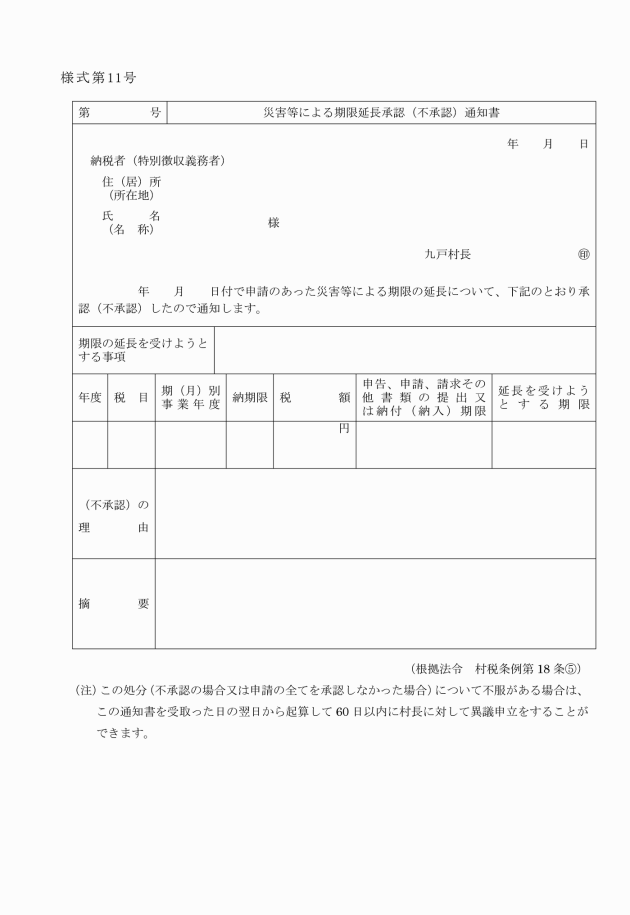

災害等による期限延長承認(不承認)通知書 | 第11号 |

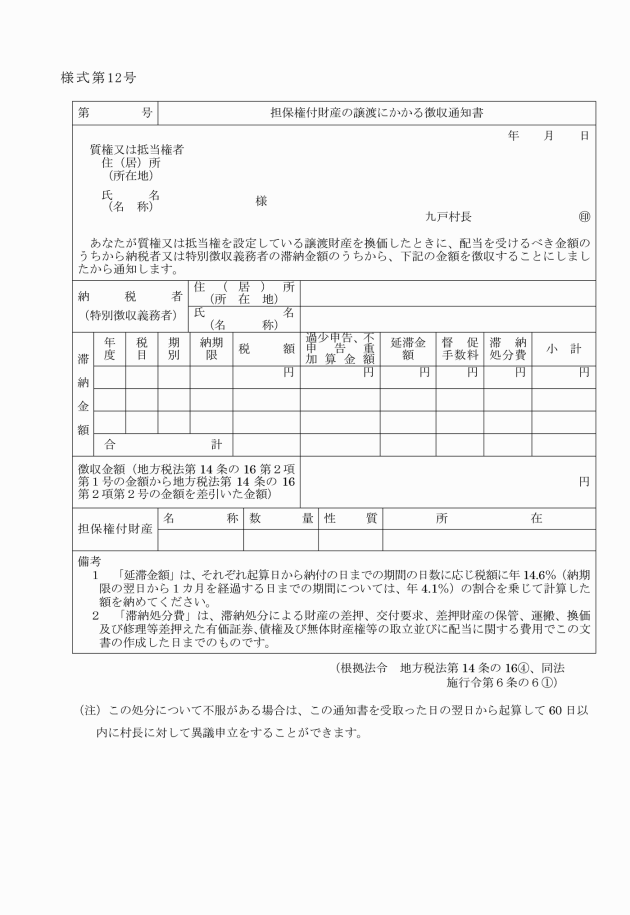

担保権付財産の譲渡にかかる徴収通知書 | 第12号 |

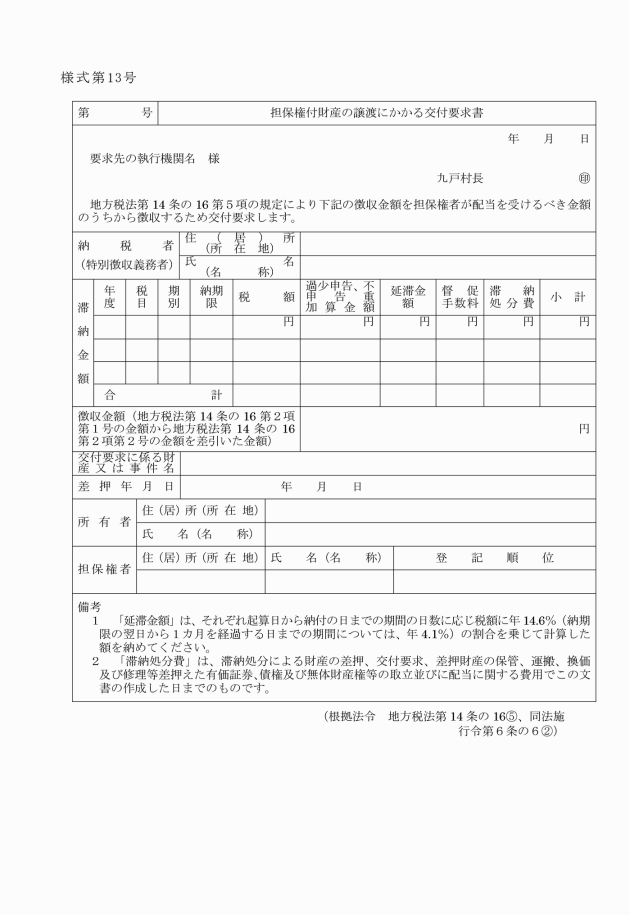

担保権付財産の譲渡にかかる交付要求書 | 第13号 |

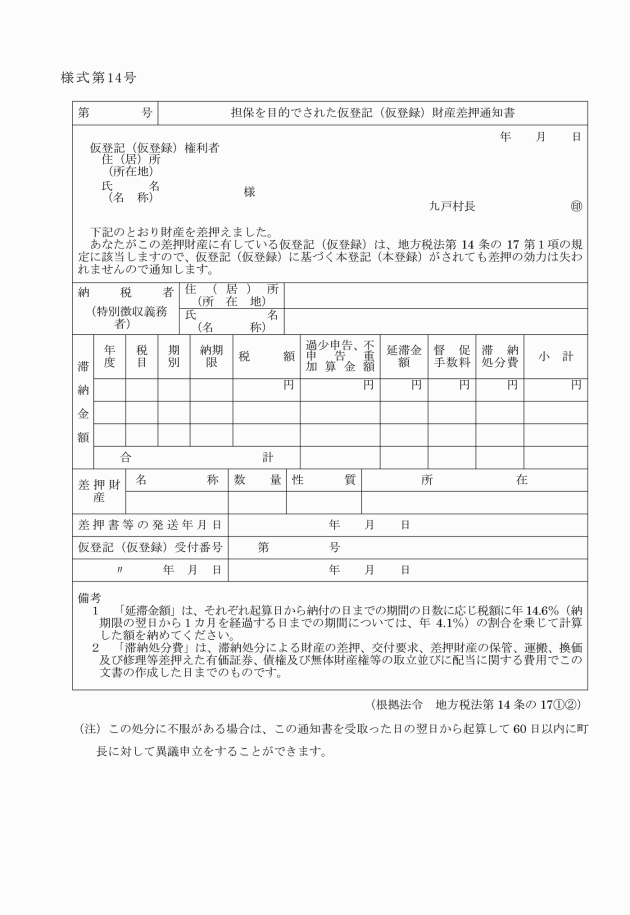

担保を目的でされた仮登記(仮登録)財産差押通知書 | 第14号 |

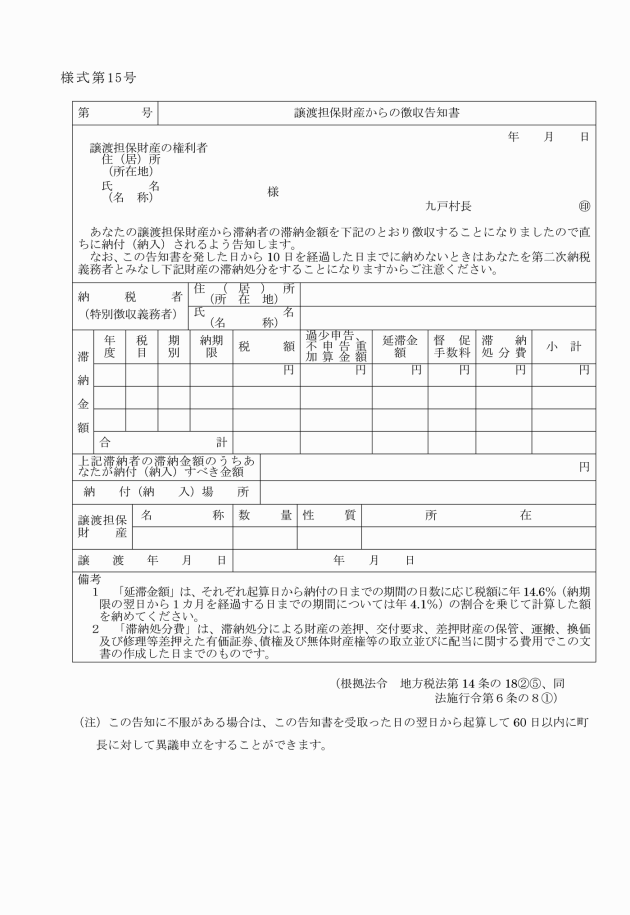

譲渡担保財産からの徴収告知書 | 第15号 |

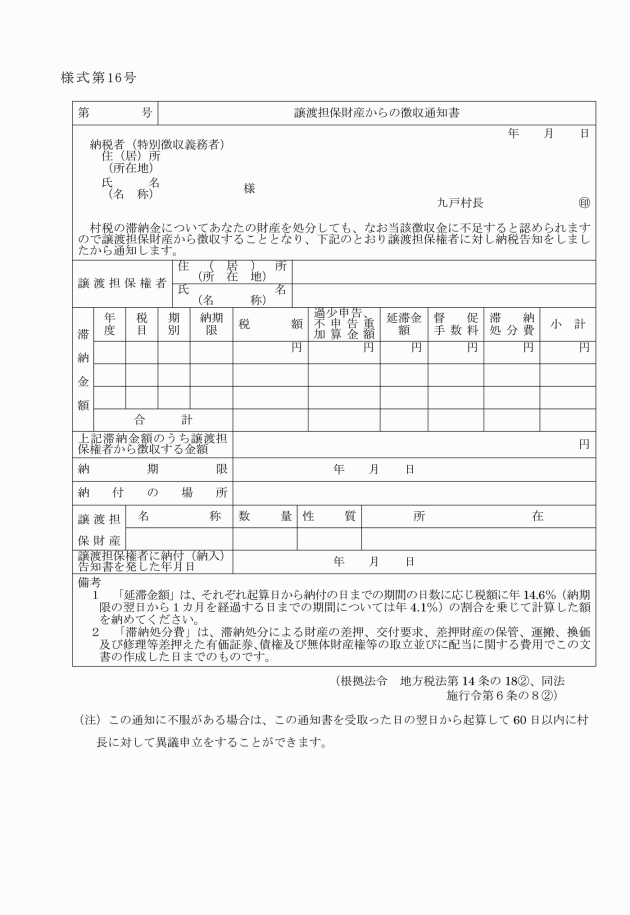

譲渡担保財産からの徴収通知書 | 第16号 |

徴収猶予(期間延長)申請書 | 第17号 |

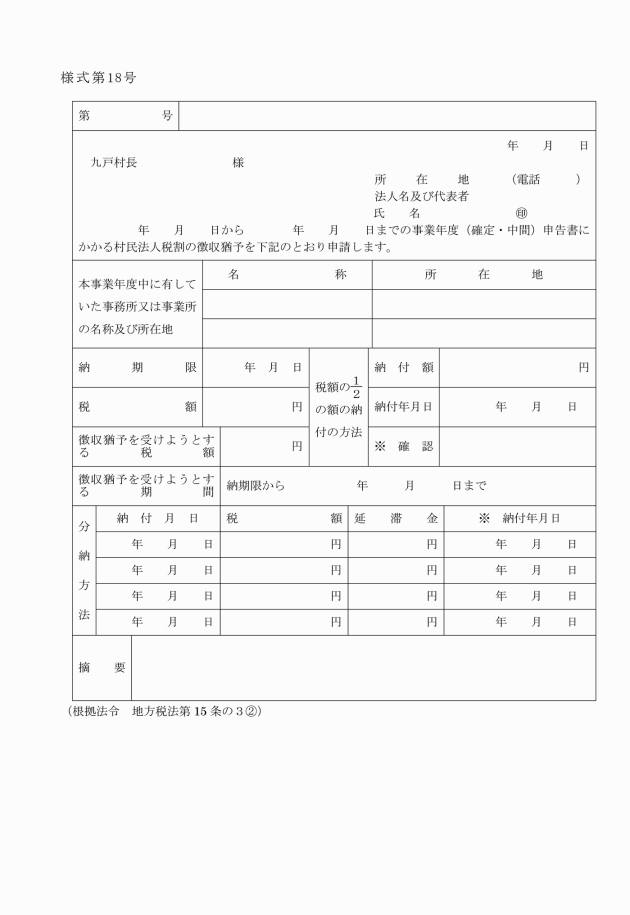

法人町民税徴収猶予申請書 | 第18号 |

徴収猶予(期間延長)承認通知書 | 第19号 |

徴収猶予(期間延長)不承認通知書 | 第20号 |

徴収猶予にかかる差押財産解除申請書 | 第21号 |

徴収猶予にかかる差押財産解除通知書 | 第22号 |

弁明を求める通知書 | 第23号 |

徴収猶予取消通知書 | 第24号 |

換価猶予(期間延長)申請書 | 第25号 |

換価猶予(期間延長)承認通知書 | 第26号 |

換価猶予(期間延長)不承認通知書 | 第27号 |

換価猶予取消通知書 | 第28号 |

滞納処分の停止通知書 | 第29号 |

滞納処分の停止取消通知書 | 第30号 |

納税義務消滅通知書 | 第31号 |

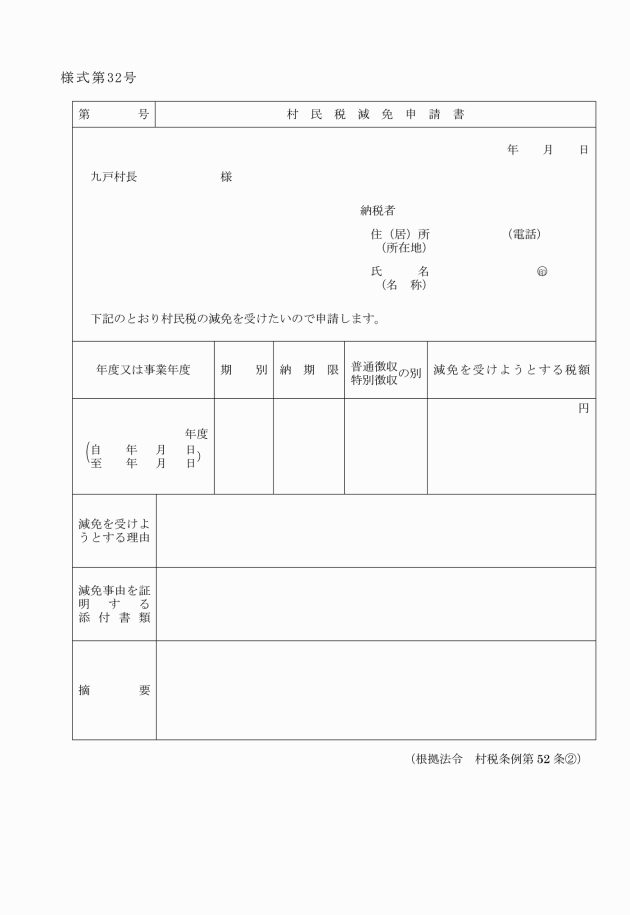

村民税減免申請書 | 第32号 |

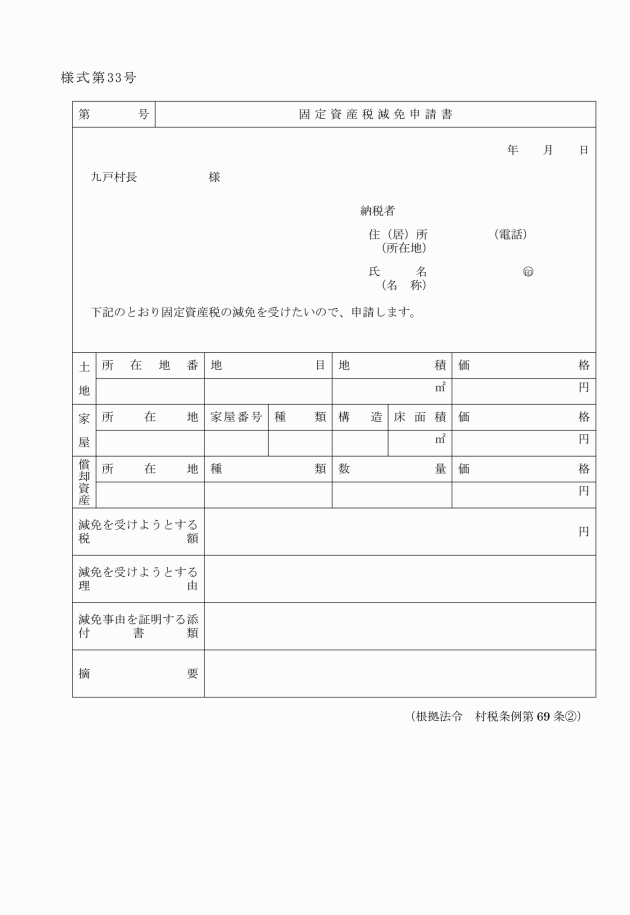

固定資産税減免申請書 | 第33号 |

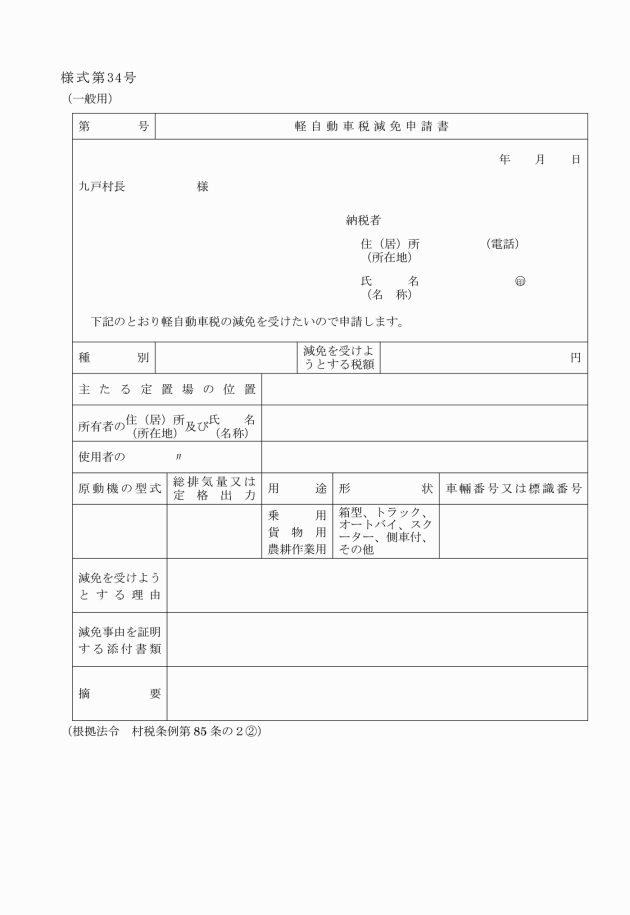

軽自動車税減免申請書(一般用) | 第34号 |

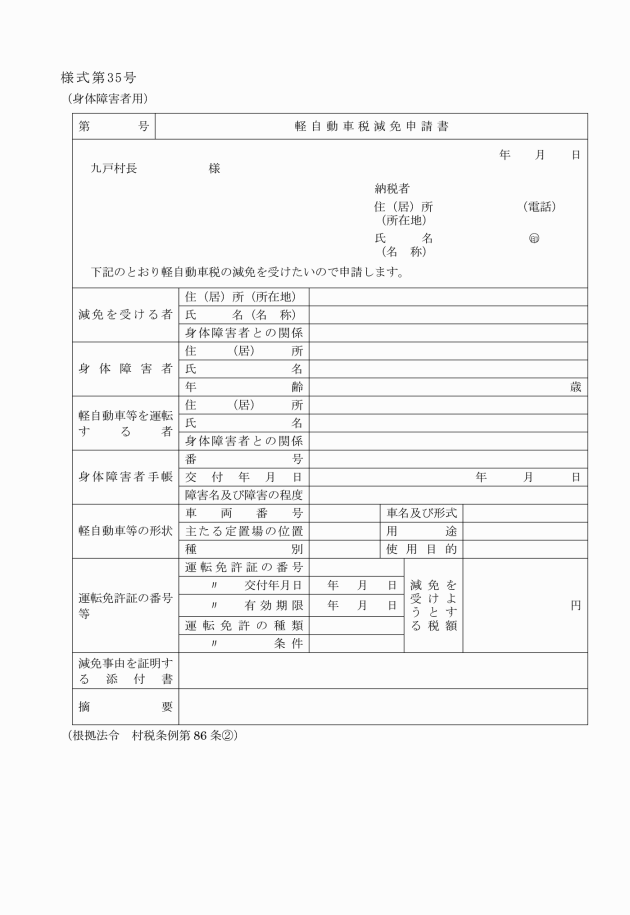

軽自動車税減免申請書(身体障害者用) | 第35号 |

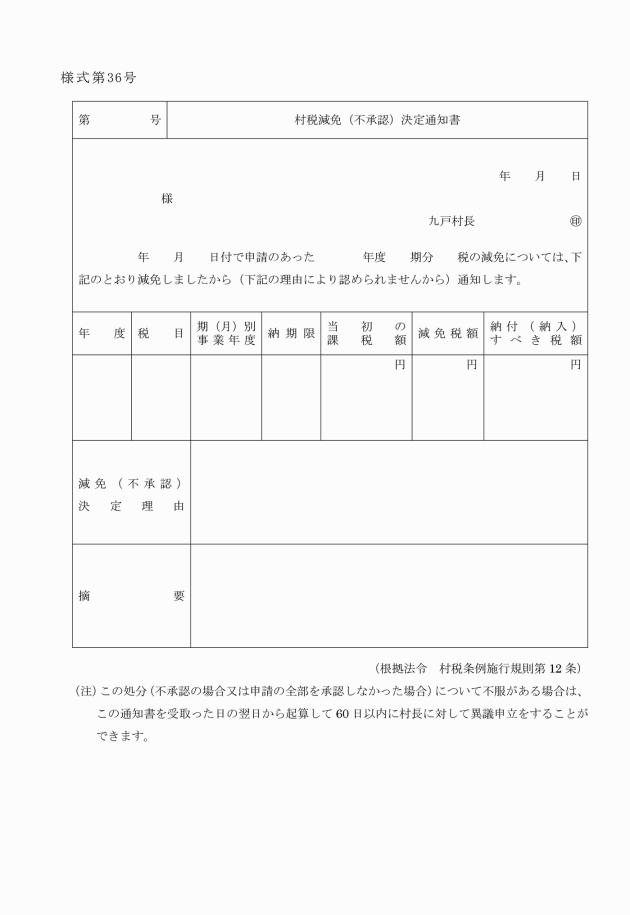

村税減免(不承認)決定通知書 | 第36号 |

村税減免事由消滅届出書 | 第37号 |

延滞金免除申請書 | 第38号 |

延滞金免除(不承認)通知書 | 第39号 |

延滞金減免申請書 | 第40号 |

延滞金減免(不承認)通知書 | 第41号 |

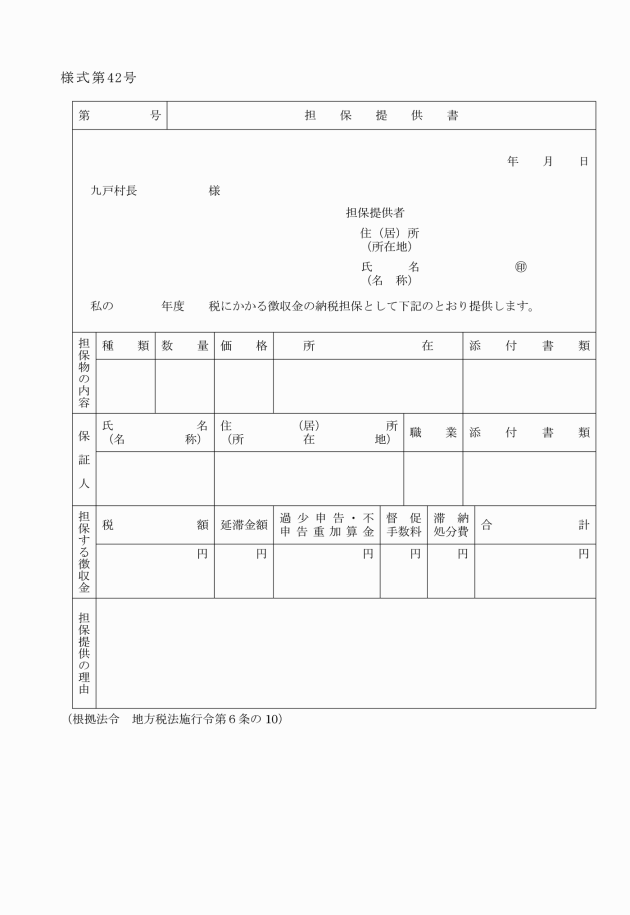

担保提供書 | 第42号 |

保全担保提供命令書 | 第43号 |

保全担保不提供による抵当権設定通知書 | 第44号 |

保全担保解除通知書 | 第45号 |

保全差押金額決定通知書 | 第46号 |

保全差押金額の担保にかかる金銭の充当申請書 | 第47号 |

保全差押財産の解除請求書 | 第48号 |

過誤納金還付(充当)通知書 | 第49号 |

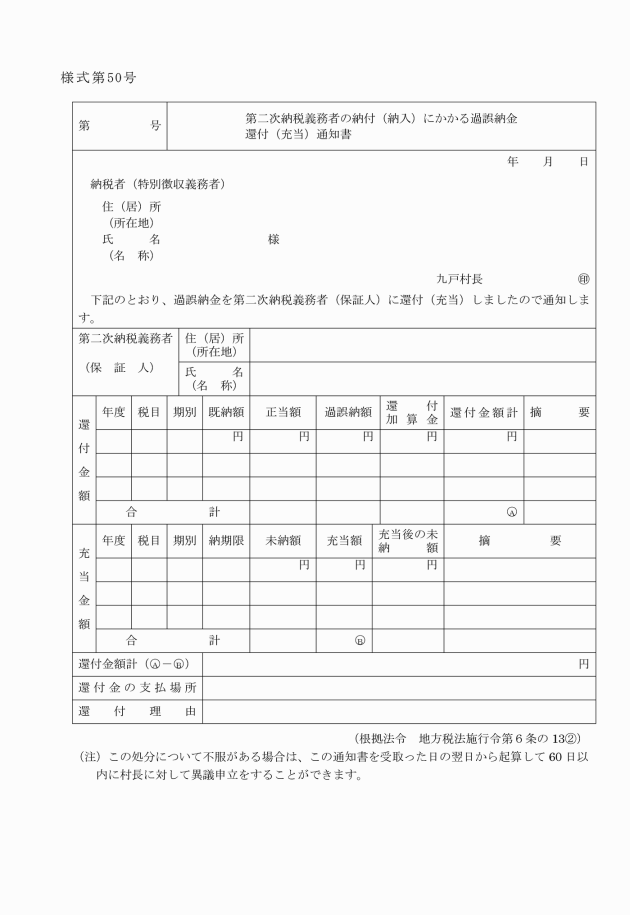

第二次納税義務者の納付(納入)にかかる過誤納金還付(充当)通知書 | 第50号 |

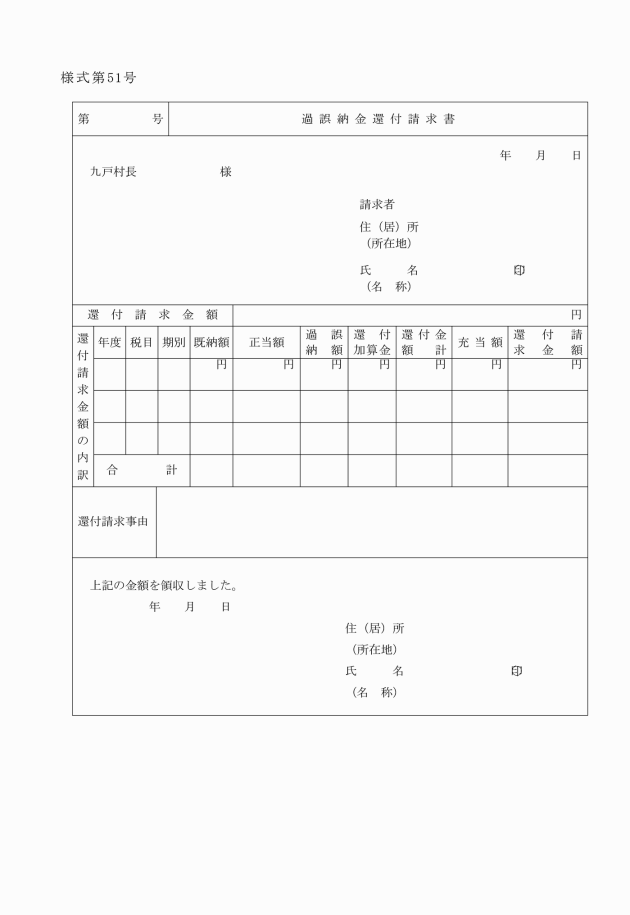

過誤納金還付請求書 | 第51号 |

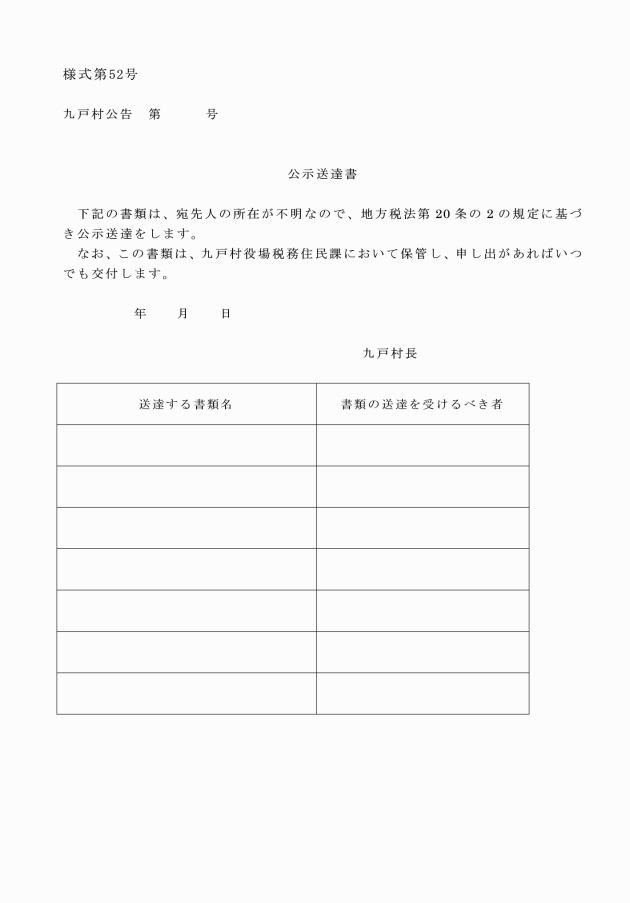

公示送達書 | 第52号 |

徴収嘱託書 | 第53号 |

徴収受託通知書(嘱託市町村あて分) | 第54号 |

徴収受託通知書(納税者あて分) | 第55号 |

徴収嘱託取消通知書 | 第56号 |

受託徴収金の送金通知書 | 第57号 |

受託徴収金の徴収不能通知書 | 第58号 |

第三者納付(納入)にかかる同意書 | 第59号 |

第三者納付(納入)にかかる理由書 | 第60号 |

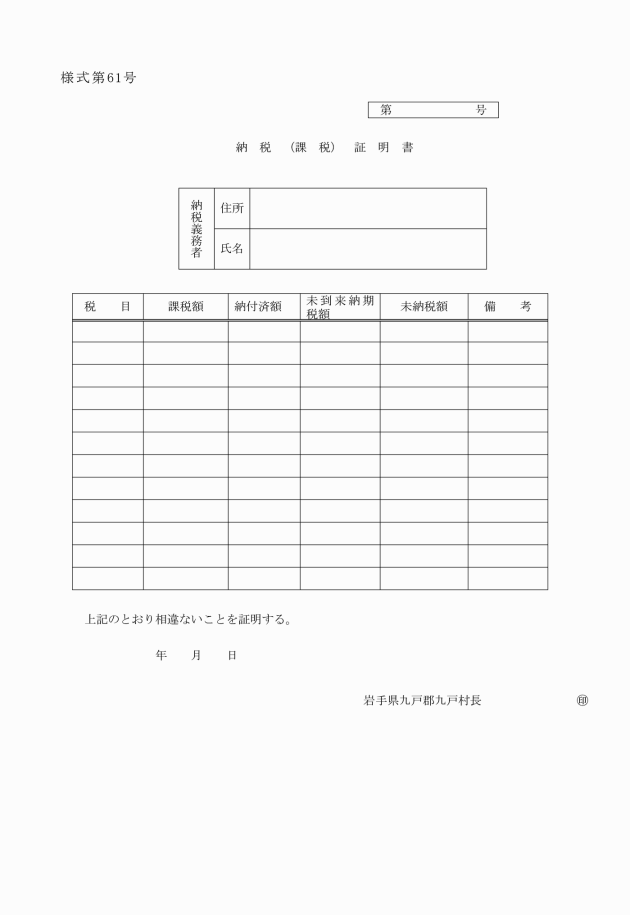

納税(課税)証明書 | 第61号 |

納税証明(請求)書 | 第62号 |

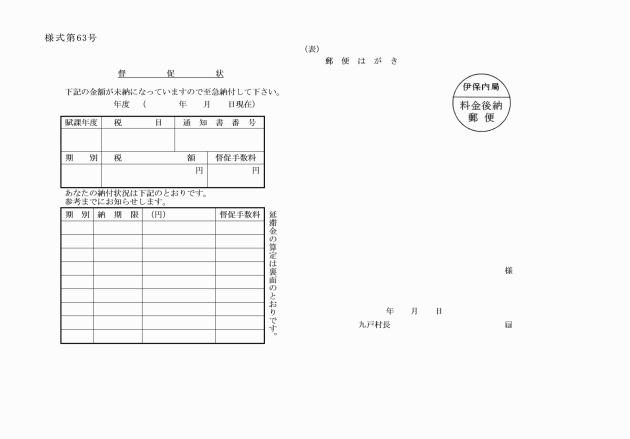

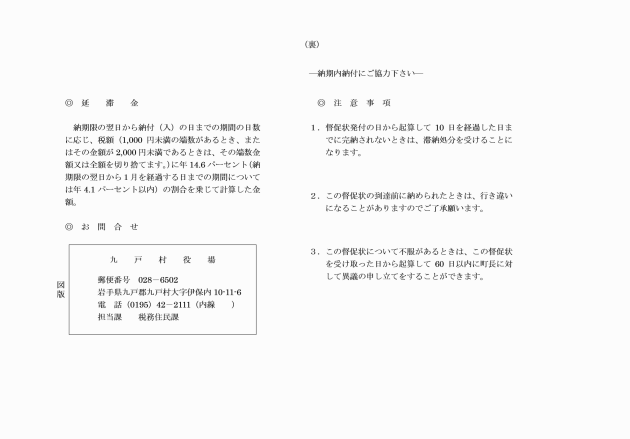

督促状 | 第63号 |

納税管理人(変更)申告書 | 第64号 |

第3節 過料処分及び犯則取締り

(過料処分)

第24条 村長は、条例第25条、第37条の4、第53条の10、第72条、第85条及び第103条の規定により過料処分をしたときは、過料処分決定通知書(別記様式第65号)により過料に処する者に通知しなければならない。

文書の名称 | |

差押(領置)調書 | 第66号 |

差押(領置)保管証 | 第67号 |

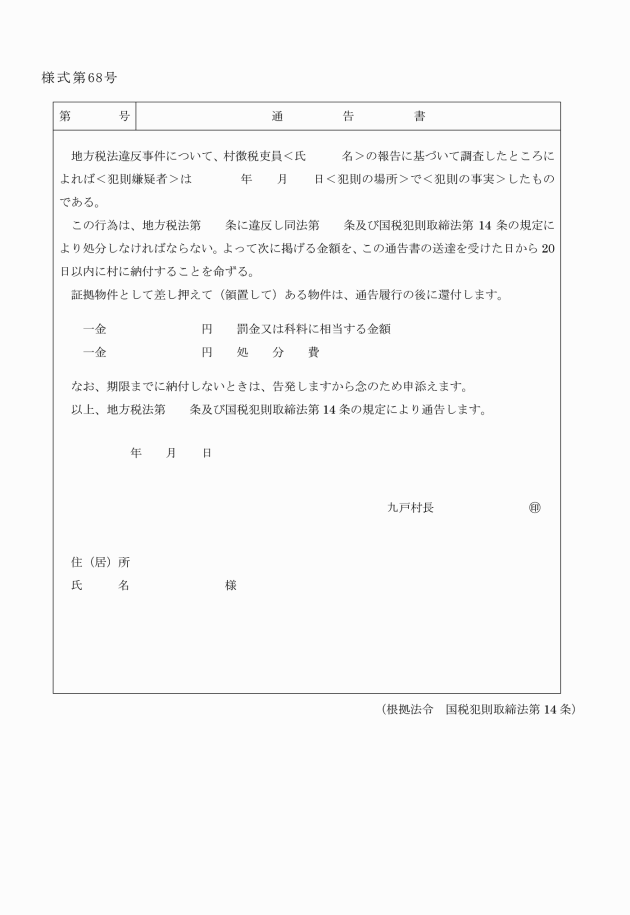

通告書 | 第68号 |

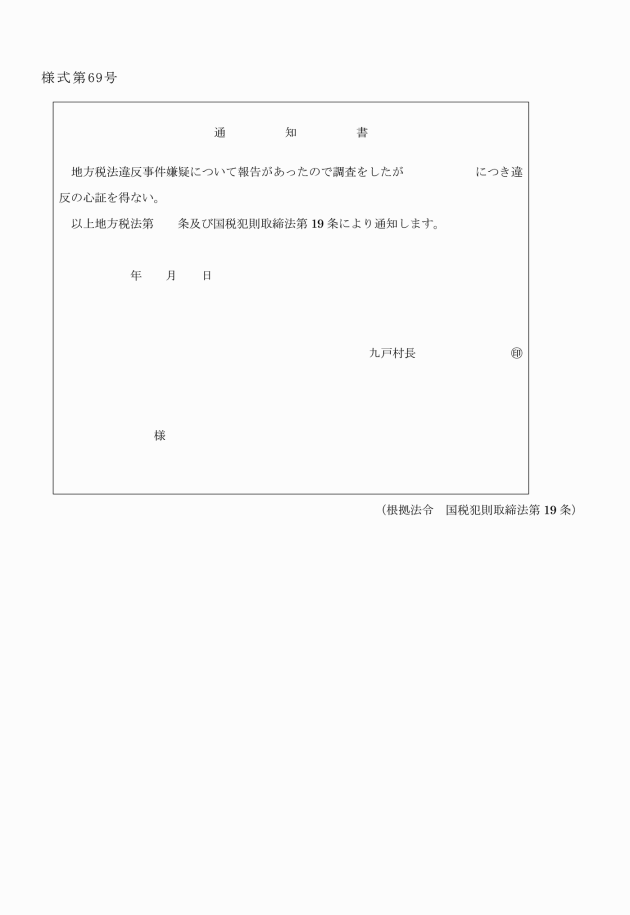

通知書 | 第69号 |

第2章 普通税

第1節 村民税

(村民税に関する文書の様式)

第26条 村民税にかかる文書の様式は、次に掲げるものとする。

文書の名称 | |

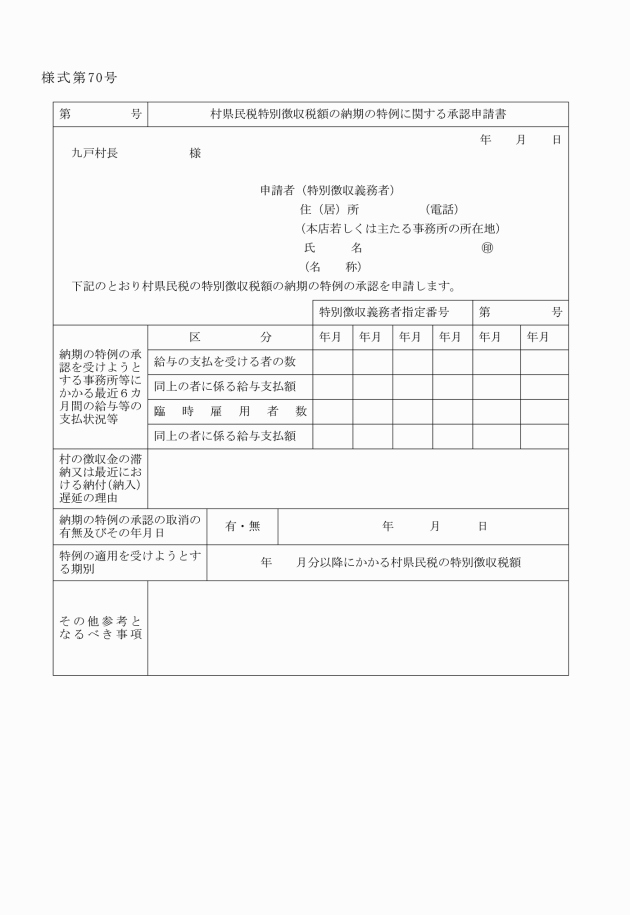

村県民税特別徴収税額の納期の特例に関する承認申請書 | 第70号 |

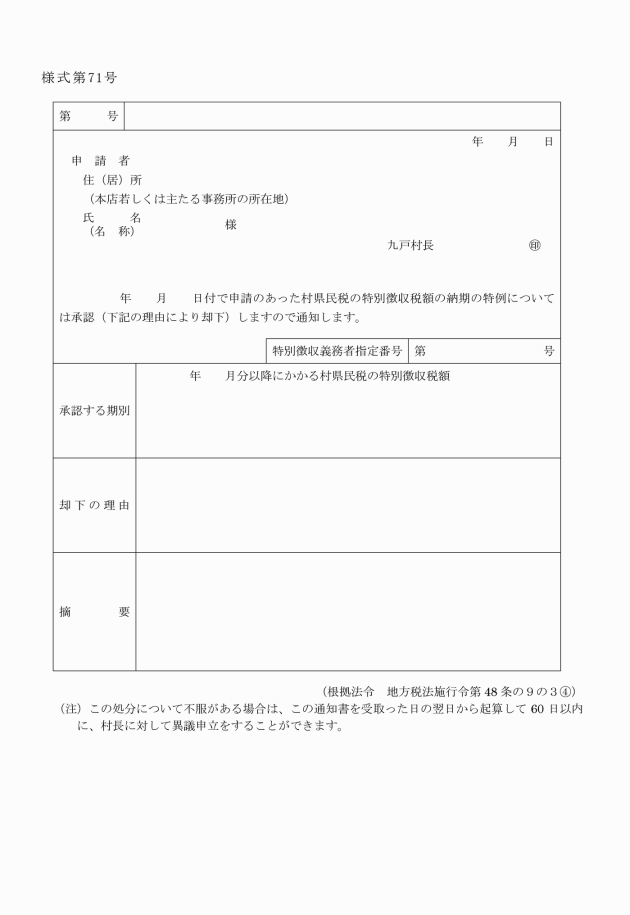

村県民税特別徴収税額の納期の特例に関する承認(却下)通知書 | 第71号 |

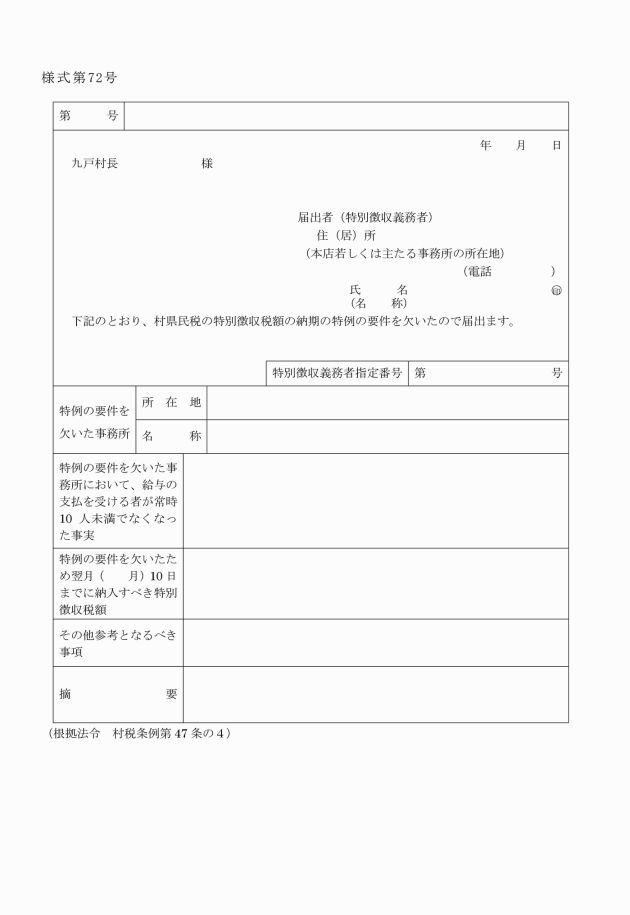

村県民税特別徴収税額の納期の特例の要件を欠いた場合の届出書 | 第72号 |

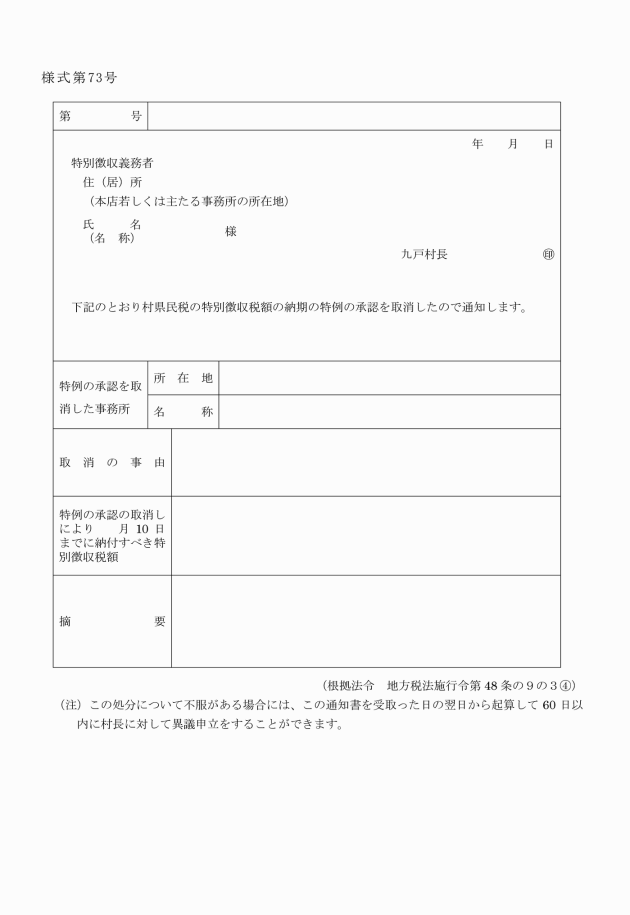

村県民税特別徴収税額の納期の特例に関する承認取消通知書 | 第73号 |

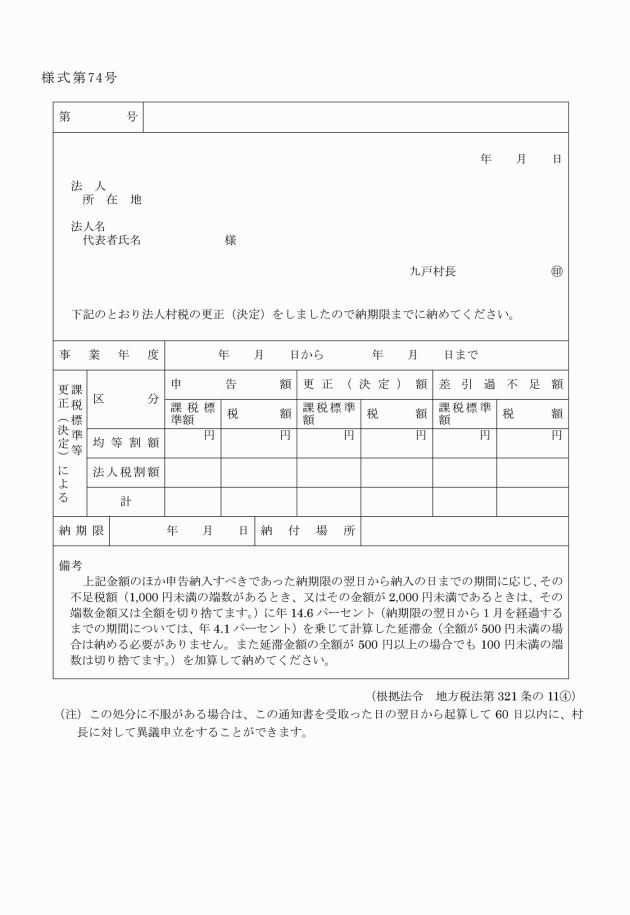

村民税更正(決定)通知書 | 第74号 |

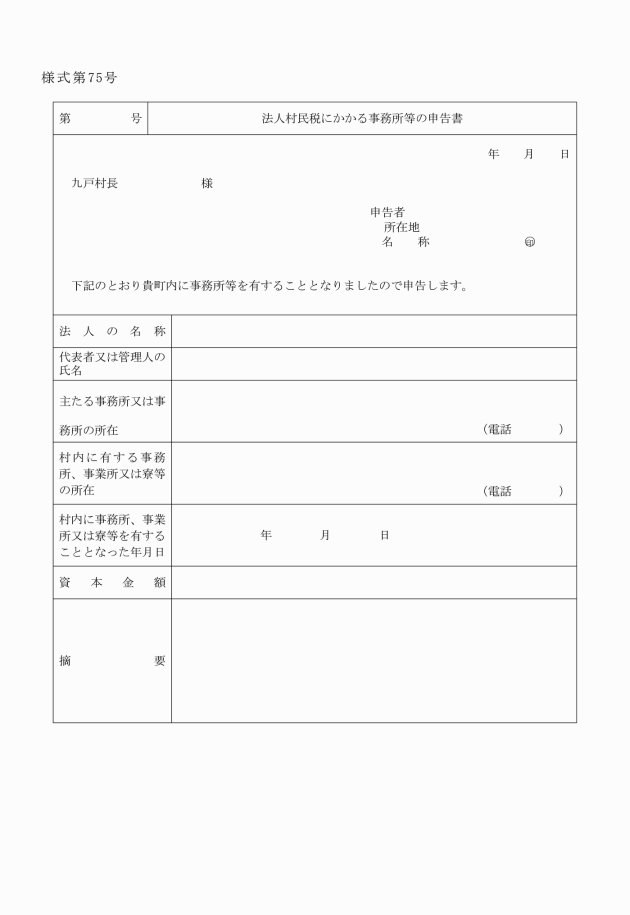

法人村民税にかかる事務所等の申告書 | 第75号 |

第2節 固定資産税

(固定資産税に関する文書の様式)

第27条 固定資産税に関する文書の様式は、次に掲げるものとする。

文書の名称 | |

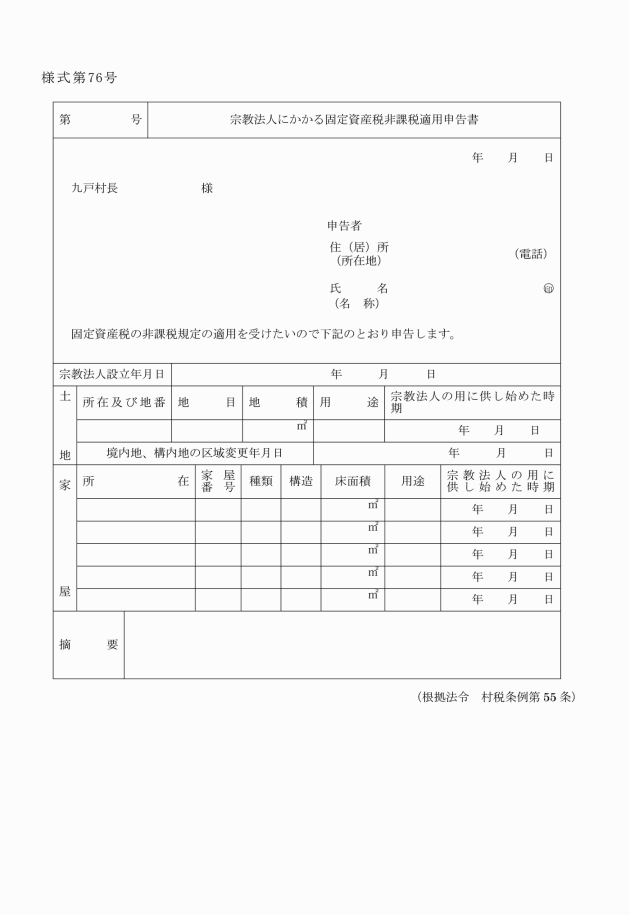

宗教法人にかかる固定資産税非課税適用申告書 | 第76号 |

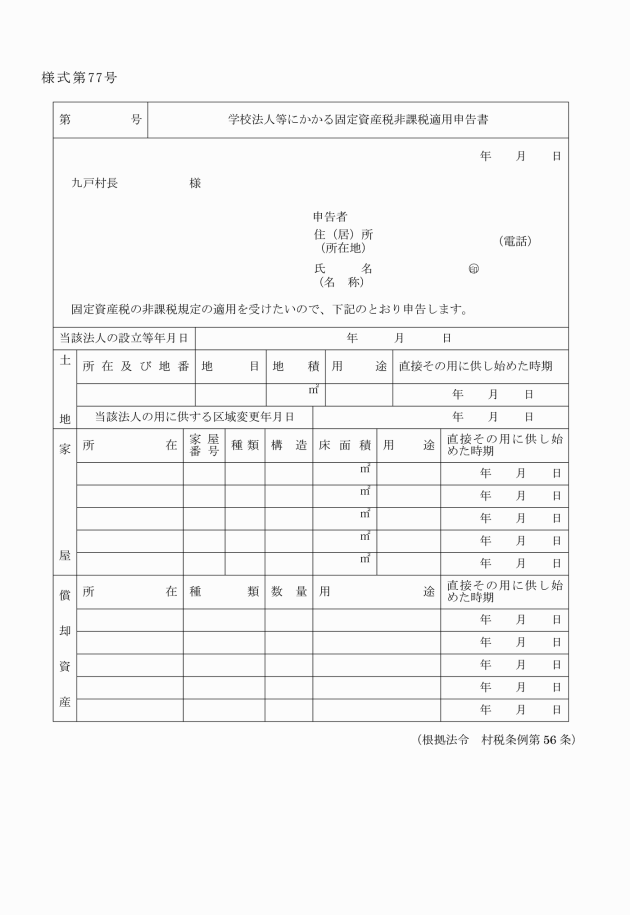

学校法人等にかかる固定資産税非課税適用申告書 | 第77号 |

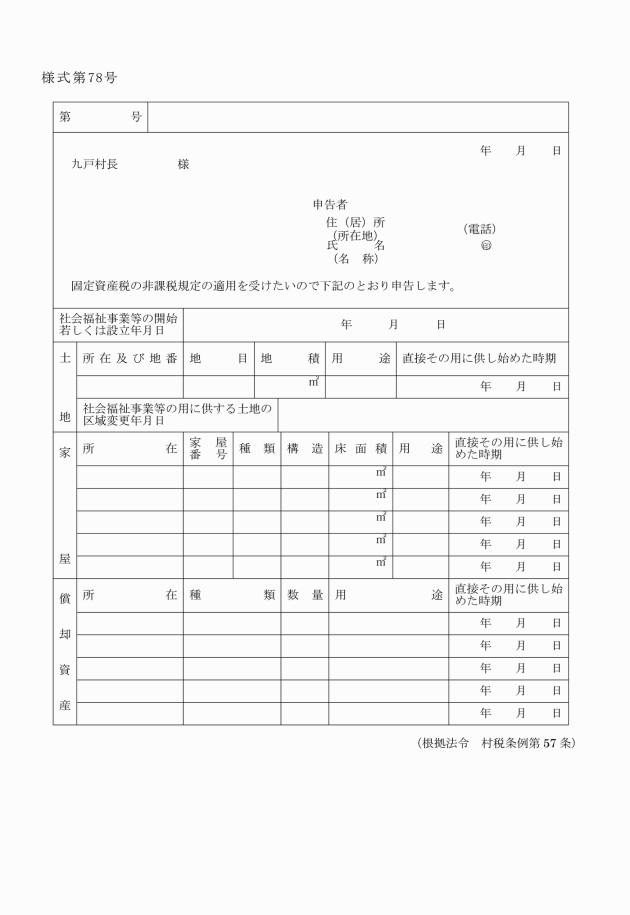

社会福祉事業施設等にかかる固定資産税非課税適用申告書 | 第78号 |

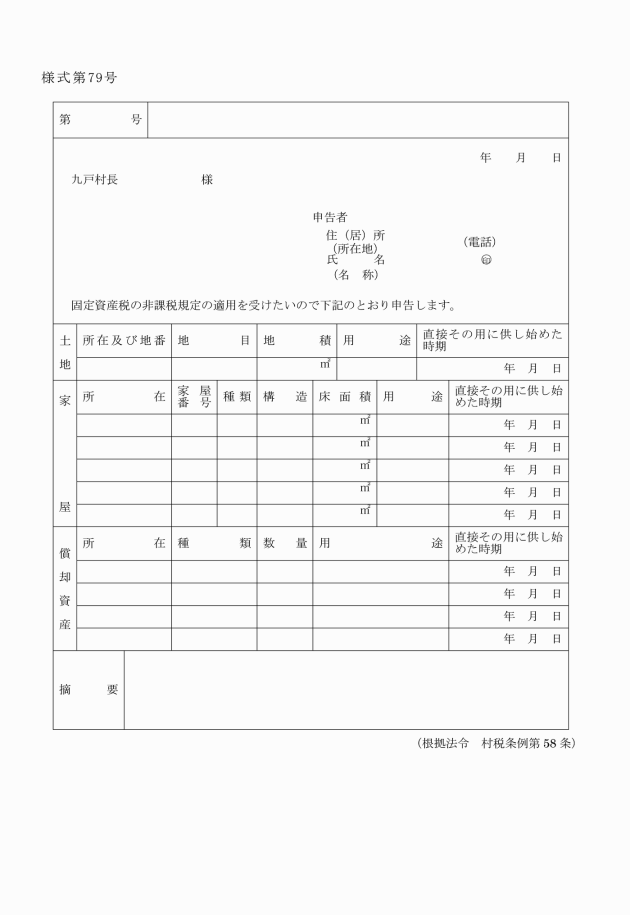

病院等又は家畜診療所にかかる固定資産税非課税適用申告書 | 第79号 |

固定資産税非課税適用除外申告書 | 第80号 |

固定資産の価格決定通知書 | 第81号 |

固定資産の価格決定(修正)通知書 | 第82号 |

新築住宅に対する固定資産税の減額申告書 | 第83号 |

(固定資産に関する地籍図等の様式等)

第28条 条例第71条の規定による地積図、土地使用図、土地分類図及び家屋見取図の記載事項は、次のとおりとする。

(1) 地籍図

ア 縮尺1,000分の1程度の実測図とし、大字界、字界を附したうえ名簿ごとの所在地番を明示し、1筆の区画の中には地番、地目、地積を表示すること。

イ 紙質は、上質の製図用紙を用い、1枚1枚を標準とし、道路、堤、河川等を図示すること。

ウ 従来、村において作成している字図又は土地の評価に用いる図面等のあるときはこれをもって地籍図と代えることができる。

(2) 土地使用図

ア 縮尺600分の1程度の実測図とし、1筆の土地のうち区域をわけて使用者課税をなすべき部分があるときは、その関係区分及び面積を明示すること。

イ 1筆の土地のうち区域をわけて非課税規定の適用をすべき部分があるときは、その関係部分及び面積を明示すること。

ウ 条例第54条によって使用者課税をすべき土地があるときは、その土地の明示をすること。

エ 関係人の氏名を明示すること。

(3) 土地分類図

地籍図に準じた図面に田、畑、宅地、山林、原野及び雑種地の各地目ごとに色別し、その分布状況を明示すること。ただし、地籍図と併用して作成することができる。

(4) 家屋見取図

縮尺1,000分の1程度の実測平面図又は見取平面図として所有者を同じくする1構内地ごとに作成するものとし、本屋、附属屋、倉庫及び土蔵等に区分したうえ、次の事項を記載すること。

ア 構造の概要、間取、基礎部分、柱の位置、入口、土間、畳数及び附帯設備等を表示し屋内区分ごとの面積及び延面積を記載すること。

イ 図面1葉ごとに所有者氏名、建築年月日及び家屋番号を記載すること。

ウ 共有物である場合は、所有者ごとの区分を明示すること。

エ 課税対象分のみについて作成し、木造、非木造に区分して編綴し、必要がある場合は住宅、銀行、事務所及び病院等その用途区分ごとに区分整理すること。

(固定資産課税台帳の閲覧の回数の計算)

第28条の2 条例第73条の2第2項に規定する固定資産課税台帳の閲覧の回数の計算は、課税年度ごとに、同一世帯の納税義務者に係る課税台帳について1件とする。

(固定資産課税台帳に記載されている事項の証明書の枚数の計算)

第28条の3 条例第73条の3第2項に規定する固定資産課税台帳に記載されている事項の証明書の枚数は、課税年度ごとに、同一世帯の納税義務者に係る課税台帳について1件とする。

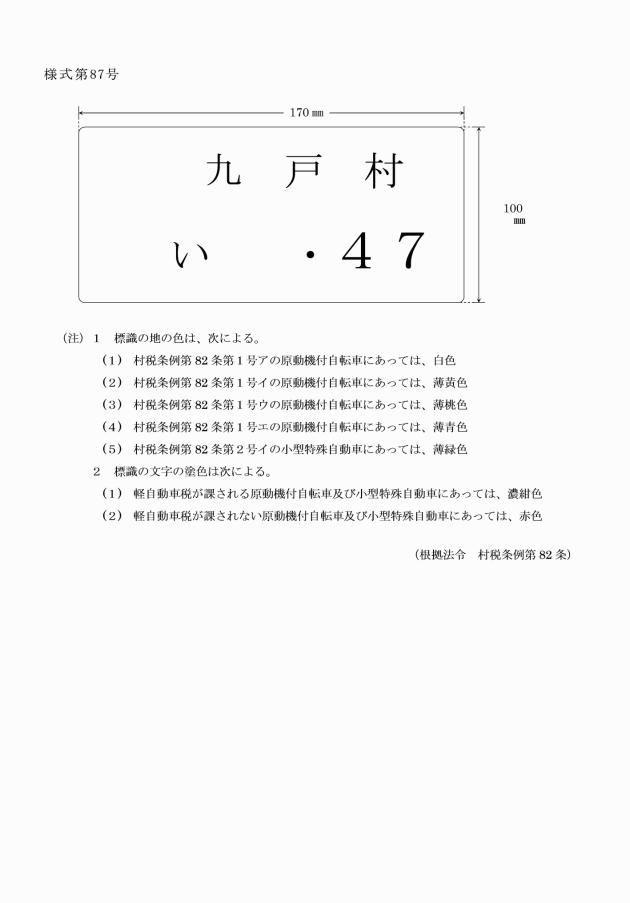

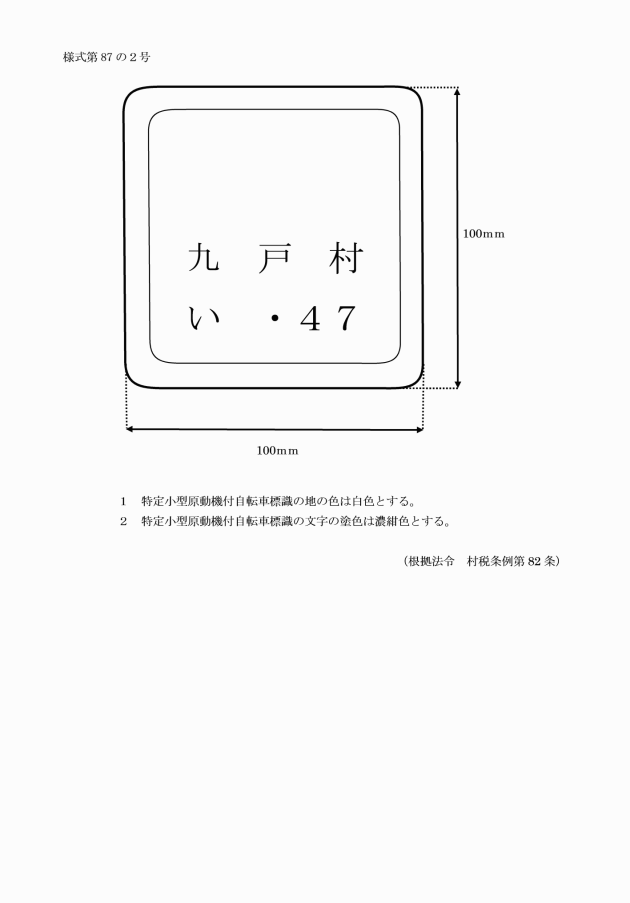

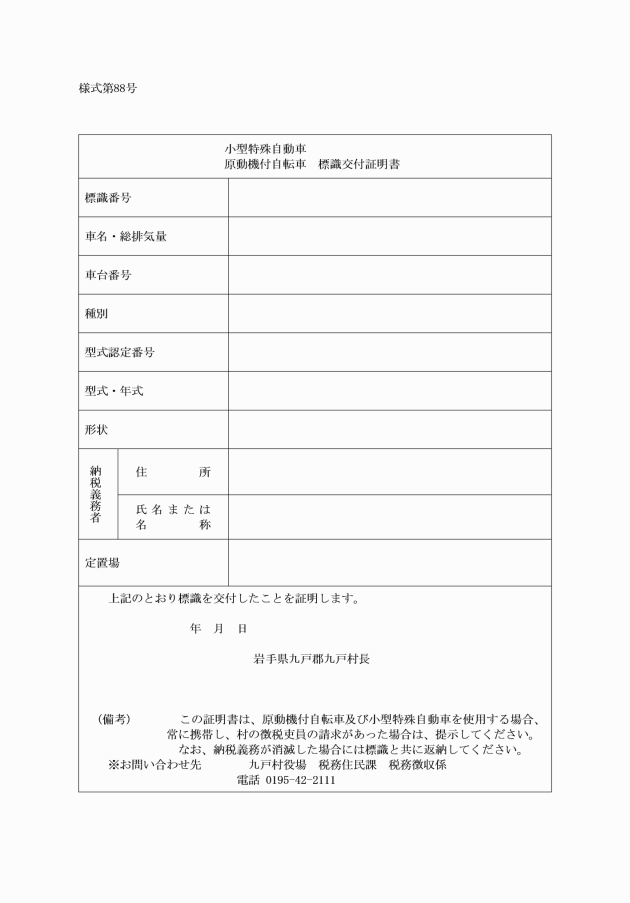

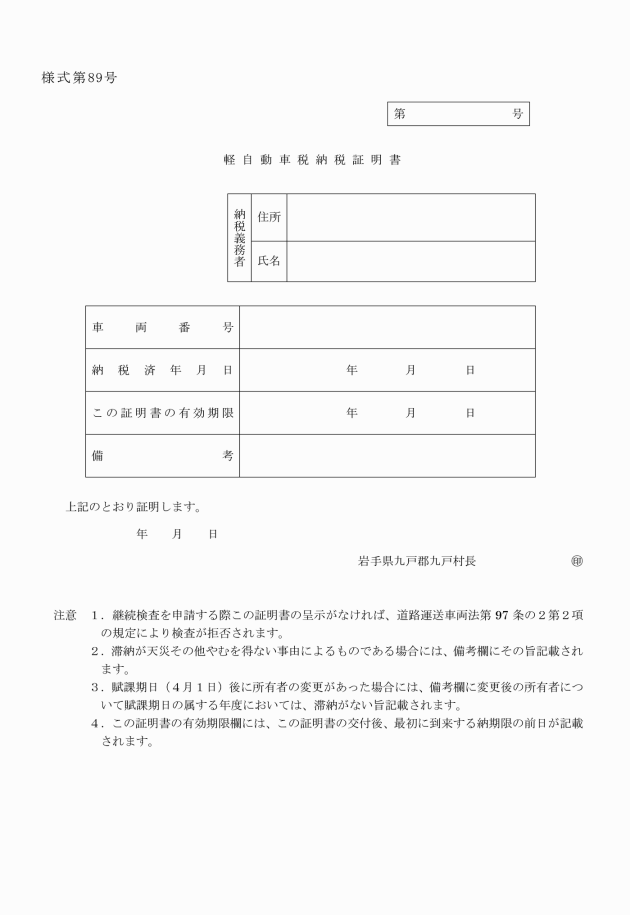

第3節 軽自動車税

(軽自動車税に関する文書の様式)

第29条 軽自動車税に関する文書の様式は、次に掲げるものとする。

第3章 目的税

第1節 国民健康保険税

(国民健康保険税に関する文書の様式)

第30条 国民健康保険税に関する様式は、次に掲げるものとする。

文書の名称 | |

国民健康保険税減免申請書 | 第91号 |

附則

この規則は、公布の日から施行する。

附則(令和3年規則第5号)

この規則は、令和3年4月1日から施行する。

附則(令和5年規則第24号)

この規則は、令和5年7月1日から施行する。

附則(令和5年規則第26号)

この規則は、公布の日から施行し、令和4年4月1日から適用する。