○九戸村軽自動車税課税取消し及び課税保留取扱要綱

平成29年5月30日

告示第44号

(趣旨)

第1条 この要綱は、九戸村税条例(昭和31年九戸村条例第1号)第77条の規定により軽自動車税の課税客体となる原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車(以下軽自動車税について「軽自動車等」という。)が正式な登録抹消が困難又は課税することが適当でない状況にあると認められるものについて、課税の適正化と事務の効率化を図るため、軽自動車等の課税取消し及び課税保留(以下「取消処分等」)の取扱いについて必要な事項を定めるものとする。

(1) 軽自動車税 軽自動車等(原動機付自転車、軽自動車、小型特殊自動車及び2輪の小型自動車を総称する。以下同じ。)に対し、その所有者に課する税をいう。

(2) 課税取消 正式な登録抹消が困難かつ現に運行に供していない軽自動車等の課税を取り消すことをいう。

(3) 課税保留 現に軽自動車税が課されている軽自動車等について、その課税を一時的に保留することをいう。

(取消処分等の範囲)

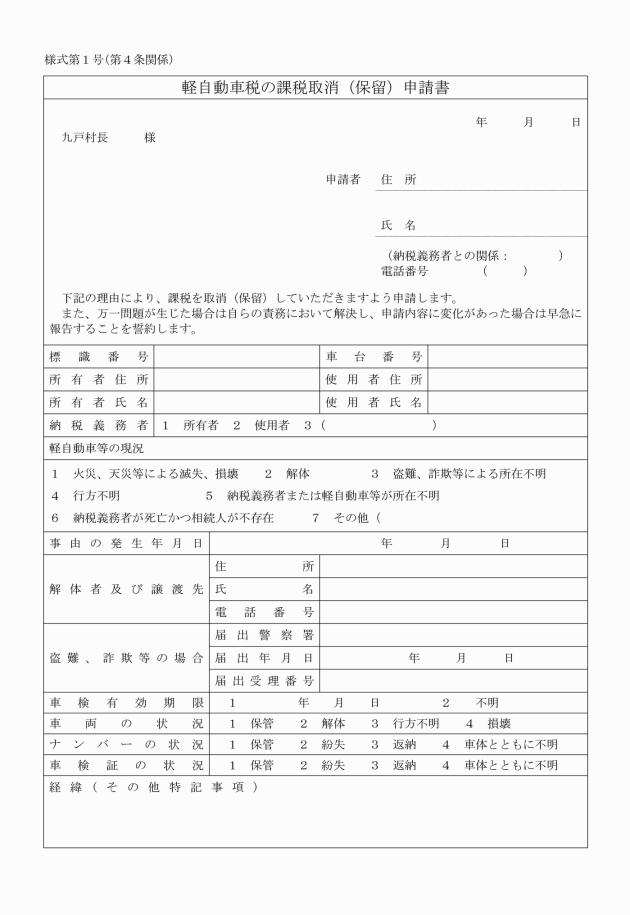

第3条 次に掲げる軽自動車等は、課税を取り消すことができる。

(1) 軽自動車等が火災、天災その他事由による滅失、損壊等のため現に運行の用に供することができない場合。

(2) 軽自動車等を解体し、廃車手続ができない特別の事情がある場合。

(3) 軽自動車等が盗難、詐欺等により納税義務者に占有がなく、所有の回復が困難であると認められる場合。

(4) 納税義務者が所在不明又は軽自動車等が行方不明かつ道路運送車両法(昭和26年法律第185号)第61条で規定する自動車検査証の有効期間を経過しているもので、調査によっても車両の確認ができず、課税することが不適当と認められる場合。

(1) 軽自動車等の納税義務者が死亡し、相続人が不存在のもの(相続財産管理人が選任されていない場合に限る。)

ア 相続関係図

イ 生存が確認できた相続人について、家庭裁判所が相続放棄を受理したことを証する「相続放棄・限定承認の申述の有無について」の回答書

(2) 法人である納税義務者が、倒産等により課税関係の手続きを行わない場合で、将来にわたって当該手続きを行う見込みがないもの。

ア 倒産等の事実が確認できるもの。

(3) その他特殊事情によるもの。

3 取消処分等に当たっては、安易に行うことのないよう十分留意するとともに、取消処分等に該当するとしたとき、当該軽自動車等について定期的に現況調査等を行い、納税義務者の把握等があった場合は直ちに軽自動車税を課税する手続きを行うものとする。

(取消処分等の始期)

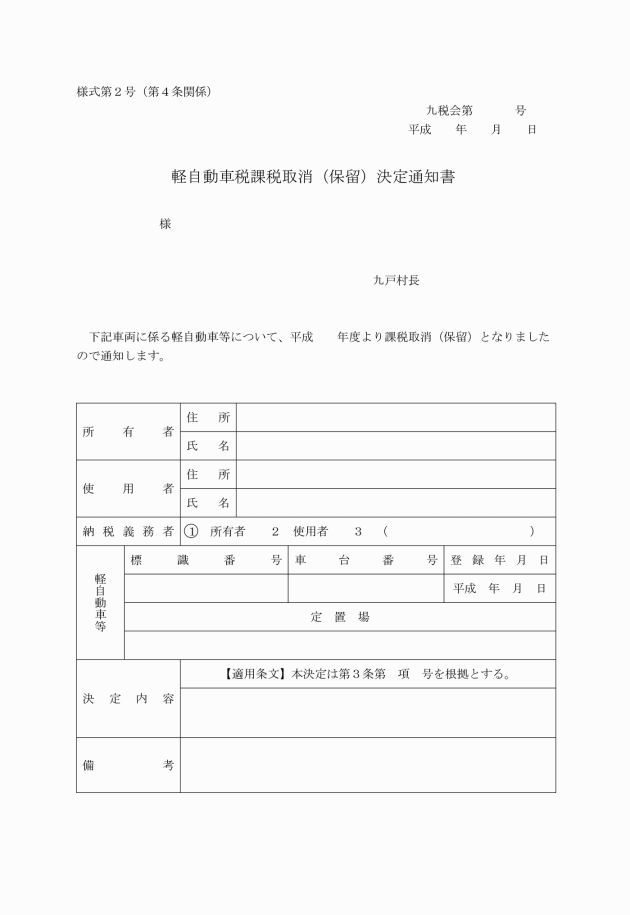

第5条 軽自動車税の課税取消しは、課税取消しの決定の日の属する年度の翌年度以降とする。

2 軽自動車税の課税保留は、賦課期日において前条第1項各号のいずれかに該当することが明らかである場合は、課税保留の決定の日の属する年度以降とする。

(再調査等)

第6条 村長は、前条第2項の規定により軽自動車税の取消処分等の決定をした納税義務者等について、定期的に再調査するものとする。

(取消処分等後の整理保管)

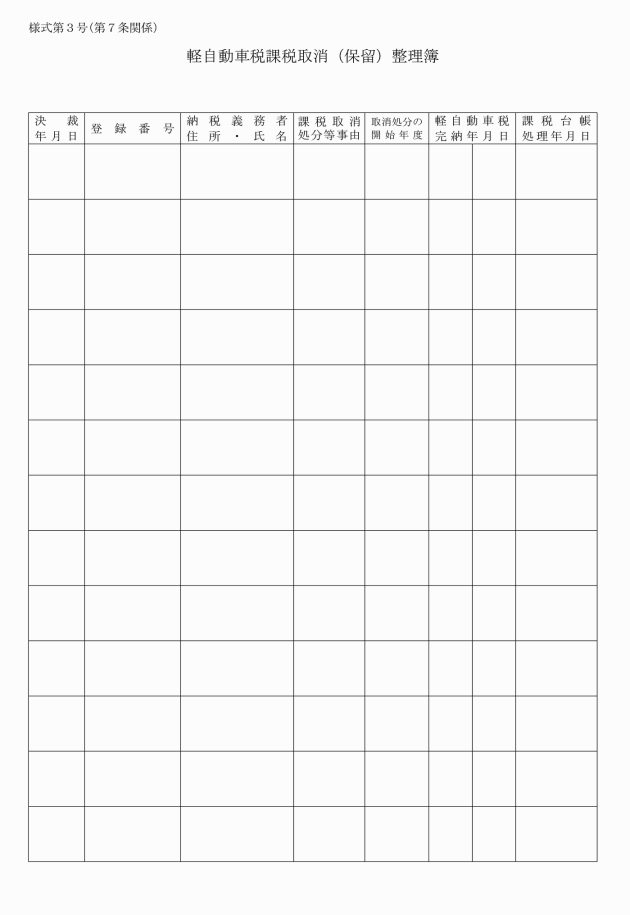

第7条 取消処分等をした軽自動車等については、軽自動車税課税取消(保留)整理簿(様式第3号)に所要事項を記載し、その経過を明らかにする。

2 軽自動車税課税取消(保留)整理簿に登録された軽自動車等について、その後正式な廃車手続きが行われた場合は軽自動車税課税取消(保留)整理簿から除外するものとする。

(その他)

第8条 この要綱に定めるもののほか、必要な事項は、村長が別に定める。

附則

(施行期日)

1 この告示は、公布の日から施行する。

(経過措置)

2 この要綱施行日前に九戸村軽自動車税課税除外取扱規則(平成26年九戸村規則第11号)の規定により課税除外となった車両については、この要綱の相当規定によりなされたものとみなす。